Vahet pole, kas oled gümnasist, tudeng või töötad, küllap oled investeerimisest juba varem kuulnud. Samas tundub see vahel kuidagi ebaselge ja igava jutuna, teinekord lihtsalt tüütuna. Tulevik tundub kauge ning väikeste sissetulekute juures näib kogu teema mõttetuna, keerulisena ja aeganõudvana. Tegelikult on aga mitu head põhjust, miks investeerimisega noorelt alustada. Pealegi pole see üldse nii keeruline, kui algul paista võib.

Säästes investeerimine uuele tasemele

Enne investeerimisega alustamist võiksid ka isiklikud rahaasjad korras olla. Regulaarselt säästes ja investeerides on tootlus tõenäoliselt palju parem, sest ka investeeritav summa on suurem. Selleks, et rohkem raha kõrvale panna, tuleb saada kulutused kontrolli alla näiteks eelarve pidamise kaudu. Lähemalt kogumisest ja säästmisest saab lugeda artiklist „Noorelt rahabossiks - 5 nippi raha kogumiseks“. Nüüd aga investeerimise juurde.

Aeg on sinu eelis

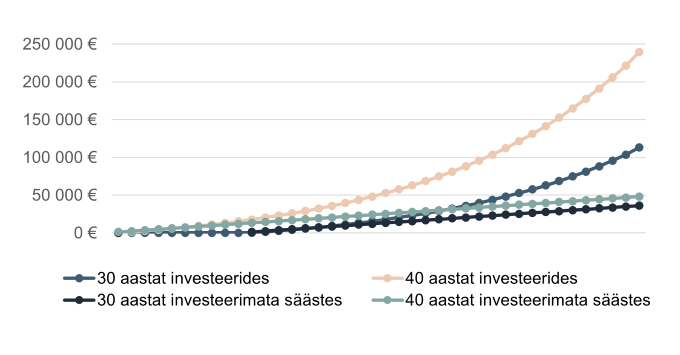

Esiteks, pole suuremat eelist investeerimises kui varakult alustamine. Saladus peitub matemaatikast tuttavas liitintressis, ehk sinu varem teenitud tootlus lisandub investeeringutele ja genereerib seeläbi uuesti tootlust. Alumiselt graafikult on näha suur erinevus sõltuvalt sellest, kas alustada 20- või 30-aastaselt. Igakuiselt 100€ kõrvale pannes, on 60-aastaseks saades varade vahe 126 200 eurot. 40 aastat investeerimata säästes on vahe aga lausa 191 600 eurot. Tasub muidugi meeles pidada, et hindade kasvu ehk inflatsiooni tõttu väheneb su ostujõud iga aastaga. See tähendab, et 40 aasta pärast saab selle investeerimata raha eest oluliselt vähem osta, mistõttu on reaalne vahe veelgi suurem.

Kalkulatsioonide aluseks on võetud aastane intress 7% ning igakuine investeering/sääst 100 eurot. Allikas: LHV

Noorelt väikeste summadega alustades on ka palju rohkem eksimisruumi. Olles teinud ükskõik kui palju eeltööd, teevad pea kõik investorid siiski alguses vigu – olgu see siis aktsiate märkimise asemel ainult ostuõiguste ostmine või ajutise languse ajal paanikas müümine. Palju ohutum on neid vigu teha väikeste summadega noorelt kui suurte summadega vanemas eas. Lisaks on võimalik võtta suuremaid riske, sest kaotuste puhul on veel aega raha teenides positsioone taastada.

Kaitse hindade tõusu eest

Nagu juba mainitud, siis investeerimine kaitseb su raha ka hindade kasvu ehk inflatsiooni eest. Kui hinnad tõusevad, väheneb ostujõud – aasta pärast saab sama raha eest osta vähem kui praegu. Näiteks 20% suurune aastainflatsioon vähendab ühe aasta jooksul raha ostujõudu 17%. See tähendab, et praegune 100 eurot on aasta pärast väärt ainult 83 eurot. Investeerimise eesmärk on panna raha kasvama nii, et kasum sellelt oleks vähemalt sama suur kui inflatsioon. Siis saad säästetud 100 euro eest osta vähemalt sama palju kaupa ka 10 aasta pärast.

Investeerida saab kiirelt ja väikse vaevaga

Enamik meist ei taha panna oma esimesest palgast raha kõrvale või hoida kokku toidukullerteenuse pealt, et fondiosakuid osta. Õnneks on võimalik seda teha ka märkamatult. LHV pakub mikroinvesteerimise võimalust, kus iga sinu kaardiost ümardatakse järgmise täisarvuni ning ostuhinna ja makse vahe kantakse Kasvukontole, kus see investeeritakse automaatselt sinu valitud fondidesse või aktsiatesse.

Kui sul on juba kindel säästmisharjumus välja kujunenud, saad Kasvukontole ka ise vaba raha kanda või avada hoopis väärtpaberikonto, kust leiab veel rohkem fonde ja aktsiaid. Fondid on kusjuures üheks eelistatumaks valikuks alustavate investorite seas, sest need pakuvad suuremat hajutatust väikse portfelliga investorile kui üksikaktsiad. Hajutatus on oluline selleks, et kui ühes ärisektoris või riigis toimub mingil põhjusel langus, siis hoiavad teiste sektorite aktsiad portfelli vee peal.

Investeerimisportfelli koostades tuleb lähtuda oma riskitaluvusest, ajahorisondist ja huvidest. Suurema riskiga varad, näiteks üksikaktsiad ja krüptovarad, kõiguvad rohkem ning kaasneb suurem risk oma varast ilma jääda, kuid ka tootlus on üldiselt suurem. Väiksema riskiga varadeks loetakse näiteks võlakirju ja ühisrahastuslaene. Nendega on lugu vastupidi – vara väärtus kõigub vähem, aga ka tootlus on ilmselt väiksem. Lisaks sellele on võimalik investeerida ka näiteks kinnisvarasse või väärismetallidesse.

Lisainfot portfelli koostamiseks leiab SIIT. LHV korraldab ka tasuta seminare, kus võetakse läbi nii riskianalüüsimine kui ka erinevad varaklassid.

Enne alustamist meelerahufond

Enne investeerimisega alustamist võiks olla olemas nii-öelda meelerahufond ehk puhver arveldus- või hoiukontol juhuks, kui midagi läheb nihu ja tekib vajadus suurema summa raha järele. Aktsiad ja fondid kipuvad ikka aeg-ajalt ka langema ning sel hetkel müües võid osast investeeritud rahast ilma jääda. Puhvri olemasolul ei ole igas hädaolukorras vaja hakata investeeringuid realiseerima ning ühtlasi on ka endal kindlam olla. Lisaks sellele aitab meelerahufondi kogumine juurutada regulaarset säästmisharjumust.

See, kui suur meelerahufond olema peaks, on sinu otsustada. Üldiselt arvestatakse selleks kolme kuni kuue kuu palk või osa sellest, mis katab kõik vajalikud väljaminekud juhuks, kui peaksid töökohast ilma jääma. Kuid kui elad veel vanemate juures või oled kindel, et töö kaotamise pärast tulevikus muretsema ei pea, siis piisab summast, mis katab näiteks ootamatud arsti- või remondikulud.

Ole ettevaatlik

Ringi liigub ka erinevaid investeerimispettuseid. Enne uue investeerimisplatvormiga liitumist tasub teha selgeks, kas tegu on ikka usaldusväärse kohaga. Kui keegi pakub erakordset tootlust, on hea lähtuda suhtumisest, et kui miski näib liiga hea, et olla tõsi, siis tõenäoliselt nii ongi.

Mitmed skeemid on seotud krüptovarade näilise vahendamisega. Levinuim stsenaarium on see, et nähes, kuidas varad kasvavad, kantakse aina rohkem raha juurde, kuniks raha välja võttes selgub, et seda ei saagi platvormilt enam kätte. Üks näide sellisest platvormist on QuadrigaCX, mis pettis 115 000 kliendilt välja kuni 190 miljonit USD.

Lisaks leiutatakse pidevalt uusi viise krüptoplatvormide klientide varale ligi pääsemiseks. Selleks luuakse sarnase väljanägemisega veebilehti, mis varastavad sisselogimisandmed, kui klient pahaaimamatult võltslehel siseneda üritab.

Ei tasu kaasa joosta ka iga ülespuhutud reklaamiga – teine levinud viis rahast ilma jääda, on massiga krüptovara või väärtpaberi hinna üles viimine, mille järel suure osalusega investorid müüvad oma osakud maha. Seejärel hind kukub märgatavalt ja suures tuhinas ostnud investor on oma rahast ilma. Sellist nähtust nimetatakse pump and dump’iks.

Pikk lugu lühidalt

Investeerimisega tasub alustada võimalikult vara, sest liitintress näitab oma võlu pika perioodi jooksul. Sukasäärde raha kogudes ei ole vara kaitstud hindade tõusu eest – vaevaga kogutud raha kaotab ajas oma väärtust. Alustada on lihtne ning netist leiab palju kasulikku infot portfelli koostamise osas, kuid enne oleks mõistlik teha algust meelerahufondiga. Nii toimides ei pea rasketel aegadel investeeringute kallale minema. Lisaks tasub hoida silmad lahti igasuguste petuskeemide osas ja uurida, kas ja kuidas investeeringud on kaitstud enne investeerimisplatvormiga liitumist.

Linda Hallika on LHV maakleritegevuse praktikant.

Artikkel on informatiivse eesmärgiga ning ei ole vaadeldav investeerimisanalüüsina ega mõeldud soovitusena müüa või osta mainitud väärtpabereid. LHV ei vastuta teabe põhjal tehtud otsuste eest. Investeerimine on seotud võimaluste ja riskidega, väärtpaberite turuväärtus võib nii kasvada kui ka kahaneda. Välisturgudel võivad tootlust mõjutada valuutakursside kõikumised. Eelpool kajastatud väärtpaberite ja finantsindeksite eelmiste või tulevaste perioodide tootlus ei tähenda lubadust ega viidet järgmiste perioodide tootluse kohta.

„Osta kohe, maksa hiljem“ võimalus on populaarsem kui kunagi varem02. mai 2024Rahatarkus/Pangandus/Ärikultuur

„Osta kohe, maksa hiljem“ võimalus on populaarsem kui kunagi varem02. mai 2024Rahatarkus/Pangandus/Ärikultuur Säästudest ilmajäämiseks piisab sellest, kui kaotad vaid minutiks valvsuse24. aprill 2024Rahatarkus/Pangandus

Säästudest ilmajäämiseks piisab sellest, kui kaotad vaid minutiks valvsuse24. aprill 2024Rahatarkus/Pangandus