Paindlikel tingimustel liising nii era- kui ka ärikliendile

Kui soovid soetada auto, mootorratta, väikelaeva või hoopis uuendada oma ettevõtte seadmeid ja masinaparki, on abiks LHV liising.

- Kiire vastus taotlusele

- Mugav kindlustuslahendus

- Personaalne kliendihaldur

- Lihtne iseteenindus internetipangas ja mobiiliäpis

- Uutele täiselektrilistele sõidukitele soodsamad tingimused

Elektri- ja pistikhübriidsõidukite ostmiseks intress 1,49% + 6 kuu euribor

Pakkumine kehtib:

- Eraisikutele täiselektriliste sõidukite soetamiseks

- Ettevõtetele täiselektriliste sõidukite ja CO2 emissiooniga kuni 50 g/km pistikhübriidsõidukite soetamiseks

Pakkumine laieneb kuni kahe aasta vanustele tavakasutusse soetatavatele sõidukitele maksumusega kuni 60 000 eurot, millele lisandub käibemaks.

Arvuta kuumakse

Tulemus on ligikaudne ja võib erineda sulle pakutavatest tingimustest

Tulemus on ligikaudne ja võib erineda sulle pakutavatest tingimustest

Taotlemise sammud

Esita taotlus

Täida liisingutaotlus veebis või mobiiliäpis.

Esita dokumendid

Kui sa taotluse esitamise käigus ei edastanud oma konto väljavõtet ega lisanud viidet vara müügikuulutusele, siis saada panga digitaalse kinnitusega oma arvelduskontode viimase 6 kuu konto väljavõtted ja vara müügipakkumus aadressile liising@lhv.ee. Kui omad kontot üksnes LHV pangas, ei ole väljavõtte saatmine vajalik.

Pakkumus

Seejärel teeme sulle personaalse liisingu- ja kindlustuspakkumuse.

Sõlmi leping

Kui pakkumus sobib, lepime kokku edasise tegevuse, et sa oma uue ostu kiiresti ja muretult kätte saaksid. Kasutatud vara soetamisel tuleb enne lepingu sõlmimist esitada hindamisakt LHV koostööpartnerilt. Et saaksid anda lepingule digiallkirja, peab olema LHV Pank su isiku enne tuvastanud.

Esita taotlus

Täida liisingutaotlus veebis või mobiiliäpis.Esita dokumendid

Saada kliendihaldurile või aadressile liising@lhv.ee ettevõtte juhatuse liikme kinnitusega finantsaruanded (viimased saadaolevad, mitte vanemad kui 3 kuud) ja vara müügipakkumine. Müügipakkumist võib taotlusel asendada viide müügikuulutusele.Pakkumine

Seejärel teeme sulle personaalse liisingu- ja kindlustuspakkumise.Sõlmi leping

Kui pakkumine sobib, lepime kokku edasise tegevuse, et sa oma uue ostu kiiresti ja muretult kätte saaksid. Kasutatud vara soetamisel tuleb enne lepingu sõlmimist esitada hindamisakt LHV koostööpartnerilt. Et saaksid anda lepingule digiallkirja, peab olema LHV Pank su isiku enne tuvastanud.

Tingimused ja hinnakiri

| Vara soetusmaksumus | Alates 7500 € |

| Finantseeritav summa | Vähemalt 5000 € |

| Vara vanuse piirang | Liisinguperioodi lõpuks mitte üle 12 aasta |

| Liisinguperiood | 6 kuud kuni 7 aastat |

| Sissemakse | Vähemalt 10% vara hinnast |

| Lepingutasu | 1% vara hinnast, vähemalt 150 € |

| Lepingu muutmine | Lepingu muutmine 100 €. Maksepäeva muutmine 30 € |

| Lepingu ennetähtaegne lõpetamine |

|

| Intressimäär | Intressimäär on iga lepingu puhul individuaalne ja seotud 6 kuu euriboriga. Sulle tehakse personaalne pakkumus pärast seda, kui oled täitnud liisingutaotluse. |

| Nõuded taotlejale | Netosissetulek vähemalt 1000 € kuus |

| Hindamisakti koostajad | LHV Pank aktsepteerib järgmisi hindamisakti koostajaid: Autowelt Baltic OÜ, OÜ Roheline Laine, ValueExpert OÜ, Autotest OÜ, ABC Motors AS, Amserv Auto AS, Ascar Auto AS, Auto 100 AS, Rohe Auto AS, Catwees OÜ, OÜ Import Auto, AS Mariine Auto, Reval Auto Esindused OÜ, OÜ SKO Motors, AS Tauf-Auto, Auto Bassadone OÜ, Viking Motors AS, Aktronte Grupp OÜ, Möller Auto esindused, Tehase Auto OÜ. |

Mõtle oma liisinguotsus alati läbi. Tutvu teenuse tingimustega ja küsi nõu ka meie asjatundjalt. Liisingu krediidi kulukuse määr on 8,02% aastas järgmistel näidistingimustel: vara maksumus 15 000 €, sissemakse 10%, krediidisumma 13 500 €, intress 7% aastas (fikseerimata, 6 kuu euribori baasil), lepingutasu 150 €, liisingu periood 36 kuud, maksete kogusumma 16 656,26 €, lepingu liik on kapitalirent, tasumine igakuiste annuiteetmaksetena. Määra arvutades ei ole arvestatud kindlustusmakseid, registreerimistasu ega riigilõive. Sõlmida tuleb ka liiklus- ja kaskokindlustusleping.

Kindlustus

Liisitaval sõidukil peab peale kohustusliku liikluskindlustuse olema ka kaskokindlustus, mis maandab peamisi sõiduki kahjustumise ja hävimisega seotud riske. Näiteks katab kaskokindlustus üldjuhul sinu sõidukile tekkinud kahju ka siis, kui oled õnnetuses ise süüdi.

Liikluses mitteosalev liisitud vara peab olema varakindlustusega kindlustatud.

LHV kaskokindlustusega soovime pakkuda parimat ja valikuterohkeimat kindlustuskaitset, millega on tagatud turvalisus ja mugavus. Keskkonnasäästlikele sõidukitele on eraldi pakett Roheline Kasko.

| Standard | Premium | ePremium | |

|---|---|---|---|

| Liiklusõnnetus | |||

| Muu õnnetusjuhtum | |||

| Vandalism | |||

| Vargus | |||

| Tulekahju | |||

| Rahe | |||

| Klaaside purunemine | |||

| Loomaga kokkupõrge | |||

| Autoabi kaitse | |||

| Liisingväärtuse kaitse Garanteerime sulle sõiduki soetusmaksumuse 6 kuud peale selle ostmist | ei ole | 50 000 € | 50 000 € |

| Liisingumakse kaitse Tagame sinu liisingumaksete tasumise kuni 6 kuud | ei ole | 6 000 € | 6 000 € |

| Vahetushaagise kaitse | ei ole | 1 500 € | |

| Asendusauto kaitse | ei ole | 30 päeva | |

| Tehnilise rikke kaitse | ei ole | 150 000 km | |

| Autovahetuse kulu Maksame sulle sõiduki täishävingul autovahetuskuludeks lisahüvitist | 5% | 10% | 10% |

| Lemmikloomale kaitse | ei ole | 2 000 € | |

| Laadimisjaamale kaitse | ei ole | ei ole | 2 000 € |

| Rehvide kaitse Kindlustuskaitse alla kuuluvad ka hoiupaigas hoiustatavad rehvid | 500 € | 1 000 € | 1 000 € |

| Reisi kaitse Kui juhtumi tagajärjel ei saa reisi jätkata, siis hüvitame reisikatkestuse tõttu tekkinud kulud | 1 000 € | 2 000 € | 2 000 € |

| Rendiauto kaitse Reisil olles ja ajal, mil ei kasuta enda sõidukit, katame sinu rendiautoga toimunud kahjud | ei ole | 20 000 € | 20 000 € |

Liikluskindlustus

- Kindlustusleping peab olema sõlmitud aastaseks perioodiks.

Kaskokindlustus

- Kindlustuslepingul peab olema soodustatud isik AS LHV Pank.

- Kindlustusleping peab olema sõlmitud aastaseks perioodiks.

- Sõiduki kindlustusväärtus peab olema selle turuväärtus kindlustuslepingu sõlmimise hetkel.

- Kindlustusleping peab katma vähemalt järgmised kindlustusriskid: liiklusõnnetus, loodusõnnetus, tulekahju, vargus, röövimine, vandalism.

- Kindlustuslepingu kehtivuspiirkond peab olema vähemalt Euroopa, v.a SRÜ riigid.

- Sõidu- ja pakiautode kindlustuslepingu omavastutus ei tohi olla suurem kui 320 € ning varguse ja röövi omavastutus suurem kui 15% kindlustussummast.

Palun tutvu kindlasti liisinguvara kindlustamise nõuetega, mis on kirjas liisingulepingus.

Mida peaksid teadma enne liisingulepingu sõlmimist?

Siit leiad teabe oma põhiliste õiguste ja kohustuste kohta, mis lepinguga tekivad. Samuti on siin tähtis info liisimisega kaasneda võivate ohtude kohta. Loe kindlasti.

Pane tähele, et siin on kirjas ainult need õigused, kohustused, riskid ja ohud, mis on kõige olulisemad ja tekitavad tavaliselt kõige rohkem küsimusi. Samuti ei tasu unustada, et see siin pole sinu liisinguleping, kus võivad olla teistsugused tingimused.

Enne, kui liisingulepingule alla kirjutad

- Tee endale selgeks kõik riskid, mis liisinguga kaasnevad, ja mõtle veel kord hästi järele, kas sa ikka tahad seda lepingut sõlmida. Kui oled oma otsuses kindel, siis kaalu, kas sinu vajadustele ja võimalustele vastab paremini kapitalirent või kasutusrent. Kapitalirendiga saad liisitava eseme pärast kõikide liisingumaksete tasumist päriselt endale, kasutusrendi puhul pead selle aga pangale tagasi andma. Kokkuleppel pangaga on liisingu lõppedes võimalik liisitud ese ka jääkväärtusega välja osta.

- Loe läbi kõik liisingulepingu tingimused, kaasa arvatud üldtingimused. Samuti loe läbi Euroopa tarbija standardinfo teabeleht (isegi kui see võtab aega, on seal sulle kasulik teave).

- Tutvu muude tingimuste ja dokumentidega, millele on liisingulepingu tingimustes viidatud, näiteks AS-i LHV Pank (edaspidi LHV) üldtingimustega.

- Mõtle läbi, mis võiks juhtuda, kui sinu sissetulek peaks vähenema ja kulud mingil põhjusel suurenema. Kas sa suudaksid siis endiselt liisingumakseid tasuda?

Vajaduse korral pöördu selgituste, nõu või lisateabe saamiseks LHV või muu asjatundja poole.

Liisingulepingu sisu

Nagu eespool öeldud, saad valida kahte liiki liisingulepingu vahel. Sõltumata lepinguliigist ostab LHV müüjalt sinu soovitud eseme välja ja annab selle sinu kasutusse. Vastutasuks maksad sina liisingumakseid lepingus kokku lepitud ajani. Lisaks tuleb sul maksta intressi.

Makse suurus sõltub paljudest asjaoludest, näiteks sellest, kui palju maksis see ese, mille LHV sulle ostis, kui suure summa sa ise panustasid, kui suur on intress, kui pikas liisinguperioodis kokku lepiti jne. Makseid mõjutab ka üleüldine majandusolukord, millest sõltub baasintressimäär.

Kui oled liisingulepingule alla kirjutanud, kuid soovid sellest mingil põhjusel siiski loobuda, on sul õigus seda teha 14 päeva jooksul alates allakirjutamise hetkest. Loobumiseks tuleb esitada avaldus lepingus kirja pandud viisil ja aadressil. Sellest on lähemalt kirjutatud lepingupunktis „Lepingu lõppemine ja ennetähtaegne lõpetamine”.

Liisingu intressimäär

Liisinguintressi arvutatakse vastavalt sellele, kui suur on summa, mis on jäänud pangale tagasi maksta, kui pikaks ajaks liising on võetud ja mis on parasjagu kehtiv intressimäär. Sealjuures võetakse aluseks, et igas kuus on 30 päeva ja aastas 360 päeva. Lepingu esimesel kuul arvutatakse intress vastavalt nende päevade arvule, mis on pärast lepingu sõlmimist sellesse kuusse veel jäänud.

Iga kord, kui tasud järjekordse liisingumakse, väheneb summa, mis jääb pangale tagasi maksta, ning seega väheneb ka intress. Kuumakse jääb igal korral siiski samaks, sest väiksema intressi arvelt saad rohkem põhiosa tagasi maksta. Nii on sulle endale mugav, sest kui maksesumma püsib kogu perioodi ühesuurune, ei pea sa pidevalt graafikut vaatama. Ja tegelikult saab ju liisingusumma ka kiiremini tagasi makstud.

Kui baasintressimäär muutub või üks intressiperiood lõppeb, arvutab pank taas välja, kui palju sa järgmisel perioodil iga kuu maksma pead, ja annab sulle sellest teada. Asi, mille üle sinul ega pangal kontrolli pole, on euribor, nii et selle muutumine muudab ka sinu tagasimakse suuremaks või väiksemaks.

Kõikvõimalike laenulepingutega kaasneb alati väljend krediidi kulukuse määr. See näitab, kui palju laenamine lõppkokkuvõttes maksma läheb. LHV võtab krediidi kulukuse määra arvutamisel arvesse

- summat, mille sa pangalt mingi asja ostmiseks laenad, ehk krediidisummat,

- intressi,

- lepingutasu,

- kindlustusmakseid (kui sõlmid kindlustuslepingu LHV kaudu).

Krediidi kulukuse määr on hea näitaja pakkumuste võrdlemisel. Seda tehes jälgi, millised kulud on krediidi kulukuse määra sisse arvestatud, sest eri liisingupakkujatel on erinevad tavad.

Maksekohustuse rikkumine ja selle tagajärjed

Hoolitse selle eest, et maksed oleksid tasutud õigel ajal ja kokkulepitud summas. Maksmatajätmine mitte üksnes ei lükka sinu kohustuse täitmist edasi, vaid toob sinu jaoks kaasa ka lisakulud näiteks viivise ja võlateatise tasuna.

- Viivis

Kui sa ei tasu liisingumakset õigel ajal, pead maksmata osa pealt kahjuks viivist tasuma. Viivise täpne määr on kirjas sinu lepingus. Viivist arvestatakse põhiosa makselt ja sa vabaned sellest siis, kui oled makse täielikult tasunud. - Võlateatise tasu

Kui viivitad makse tasumisega, saadetakse sulle võlateatis, mille eest pead samuti eraldi maksma. Teatise täpne tasu on kirjas sinu lepingus. - Leppetrahv

Kui sa rikud oma kohustusi − näiteks ei tagasta vara kokkulepitud ajal pangale −, on pangal õigus sinult leppetrahvi nõuda. Selle kohta saab rohkem lugeda lepingupunktist „Vastutus ja leppetrahv”.

Pea meeles, et kui jätad liisingumaksed pidevalt tasumata, on pangal õigus sinuga leping lõpetada, nõuda sinu kasutuses oleva liisitud eseme tagastamist ja võla täielikku tasumist. Tagasi tuleb maksta tagastamata põhiosa jääk, intressid, viivis, võlateatise tasu ja sinu eest tasutud kindlustuskulud.

Kui sa maksekohustusi ei täida, on pangal õigus sinu liisitud ese sundmüüki panna. Kui sel teel saadud raha sinu võlga ei kata, keegi seda asja ära ei osta või sina ise seda endiselt ei tagasta, on pangal õigus taotleda pankrotimenetluse alustamist. Selle raames võidakse esitada nõue sinule kuuluva muu vara müügiks eesmärgiga teenida sulle raha liisitud asja eest maksmiseks.

Kui sa näed ette, et sul tekib raskusi makse tasumisel, soovitame esimesel võimalusel ja ilma valehäbi tundmata meiega ühendust võtta. Kindlasti tee seda siis, kui kirjeldatud olukord võib olla püsiv – näiteks kaotasid töö või vähendati su palka. Koos leiame lahenduse, mis meid mõlemaid rahuldab.

Muu teave

Lepingueelne teave (sh tingimused) antakse ja leping sõlmitakse eesti keeles. Vaidluste lahendamisel kohaldatakse Eesti Vabariigis kehtivaid õigusakte. Kohtuvaidlused lahendatakse seaduses sätestatud kohtualluvuse järgi. Kui sinu ja meie läbirääkimised luhtuvad, on sul õigus pöörduda ka Tarbijakaitseameti poole.

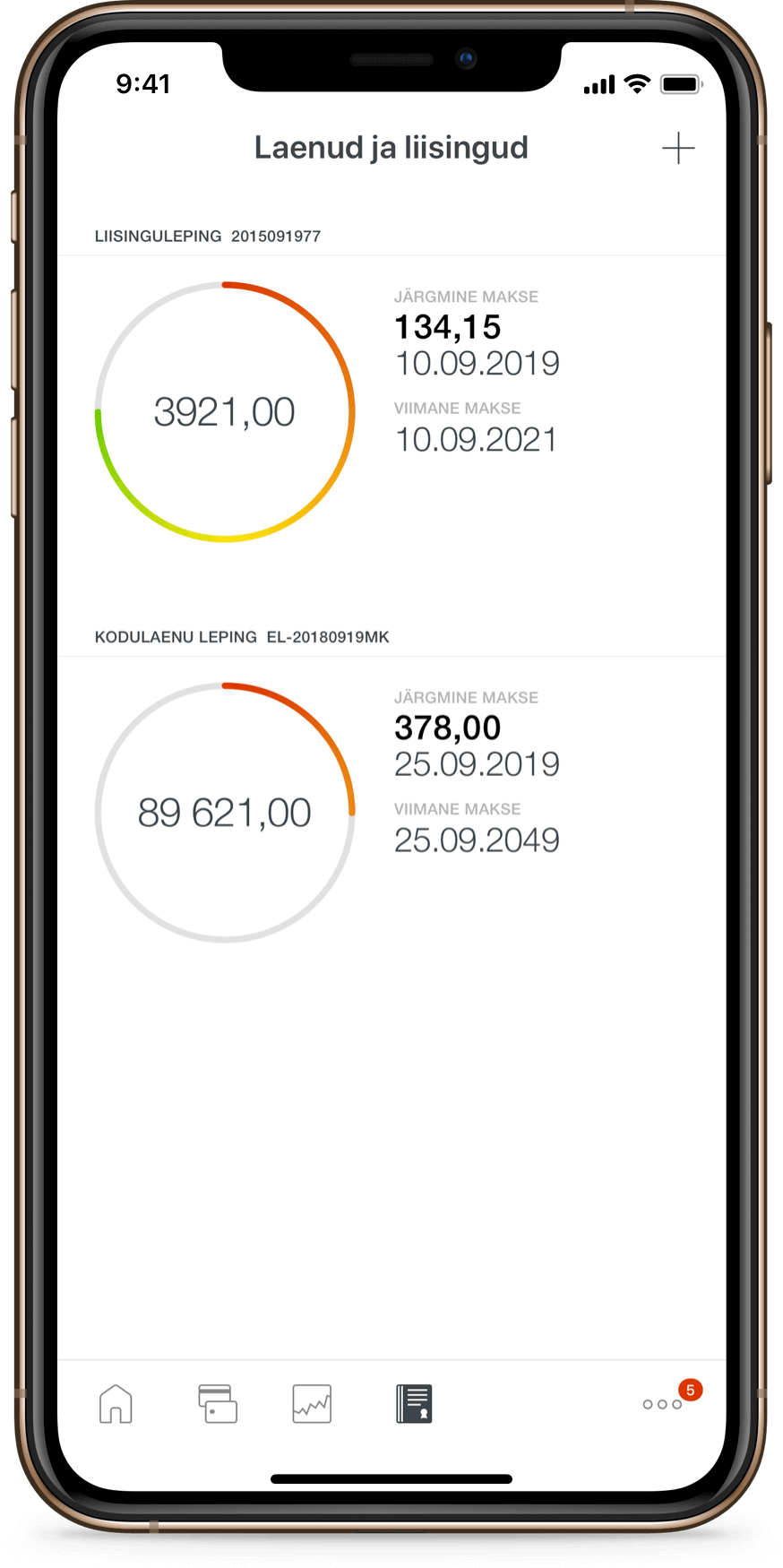

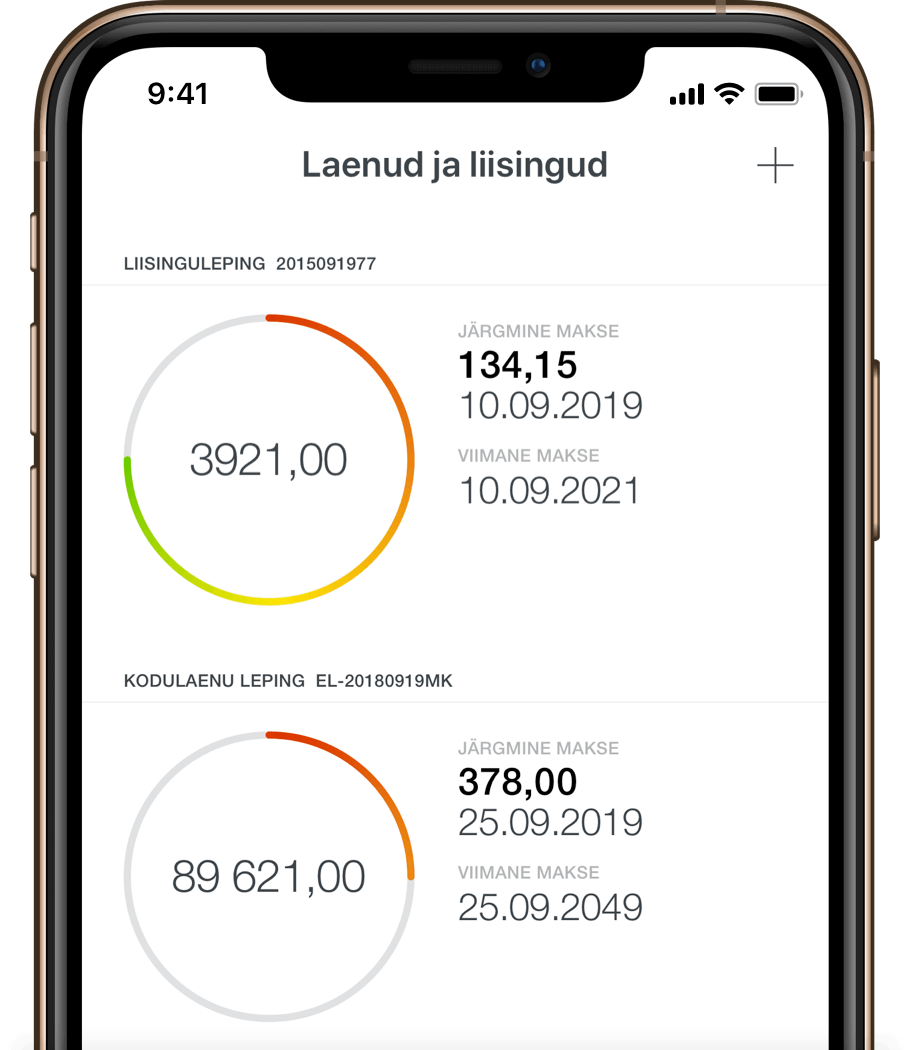

Laadi alla LHV mobiiliäpp, et

- taotleda liisingut

- vaadata maksegraafikut, võlgnevusi või kindlustuse infot

- võtta ühendust oma kliendihalduriga

- vajadusel ennetähtaegselt lõpetada liisingu leping

LHV liisingu klienditugi