LHV Pensionifond Indeks III

Это разумный выбор, если:

- Вы готовы к риску, связанному с большими колебаниями на рынках акций,

- Oбладаете предварительным личным опытом в области инвестирования.

Получатель

AS Pensionikeskus

Счет

EE547700771002908125 - LHV Pank AS

EE961700017004379157 - Luminor Bank AS

EE141010220263146225 - SEB Pank AS

EE362200221067235244 - Swedbank AS

Пояснение

30101119828, EE3600109419, IK:Ваш личный код

Сумма

Инвестируемая сумма в евро

Стратегия

Фонд инвестирует все активы в рынки акций, и управляющий фондом не меняет активно степень риска фонда. Активы фонда инвестируются в индексные инвестиционные фонды. Доля фондов, инвестирующих в акции, составляет 100% от объема фонда. Каждый раз, когда удельный вес денежных средств превышает 2% от объема фонда, часть свободных денег, превышающая 2%, инвестируется в течение 5 банковских дней.

Инвестиции фондов, инвестирующих в акции, исходя из приблизительного размера экономик стран мира делятся на два типа рынков: развитые и развивающиеся рынки.

Крупнейшие инвестиции

Данные приведены по состоянию на 31.03.2025 г.

| Крупнейшие инвестиции | |

|---|---|

| HSBC MSCI Emerging Markets UCITS | 28,25% |

| Amundi Prime Global UCITS ETF | 27,38% |

| Amundi ETF ICAV - Amundi MSCI | 24,06% |

| iShares Core MSCI Emerging Markets IMI UCITS ETF | 5,76% |

| Amundi Prime All Country World | 5,41% |

| SPDR MSCI World UCITS ETF | 5,08% |

| db x-trackers MSCI Emerging Markets Index UCITS | 3,09% |

Инвестиции в Эстонию отсутствуют

Классы активов

Информация о фонде

| Информация о фонде | |

|---|---|

| Объем фонда (по состоянию на 31.03.2025) | 69 900 559 € |

| Управляющий фондом | LHV Varahaldus |

| Депозитарий | AS SEB Pank |

Плата за вход: 0%

Плата за выход: 0%

Плата за услуги Депозитария: 0.0451%

Плата за управление: 0,2%

Текущие платы (в т.ч. плата за управление): 0,36%

Текущие платы определены по данным о расходах предыдущего хозяйственного года (т.е. 2024). Размер текущих плат может варьироваться.

Условия

Проспекты

Модельный портфель

LHV Pensionifond Indeks III

Получатель

AS Pensionikeskus

Счет

EE547700771002908125 - LHV Pank AS

EE961700017004379157 - Luminor Bank AS

EE141010220263146225 - SEB Pank AS

EE362200221067235244 - Swedbank AS

Пояснение

30101119828, EE3600109419, IK:Ваш личный код

Сумма

Инвестируемая сумма в евро

Выплаты

Пенсионный договор

Государство не облагает выплаты из III ступени подоходным налогом в том случае, если Вы заключите со страховым обществом договор о пожизненных регулярных пенсионных выплатах.

Смотрите далее Pensionikeskus.ee

Обратная продажа паев

По достижении 55-летнего возраста (если Вы начали делать взносы в III до 2021 года), однако, при этом не ранее, чем через 5 лет после первоначального вложения, подоходный налог при выплате накопленного составит 10%. Если Вы присоединились к III ступени до 2021 года и хотите снять накопленное до 55 лет, подоходный налог составит 22%. Присоединившиеся к III ступени с 2021 года могут снять накопленные деньги по более выгодной ставке подоходного налога (10%), если до пенсионного возраста останется менее 5 лет.

Накопления в III ступени передаются по наследству

Наследник может решить, что ему делать с унаследованным имуществом, т.е. перевести его на свой счет пенсионной счет или снять в денежном выражении.

С денежных выплат следует уплатить 22% подоходного налога.

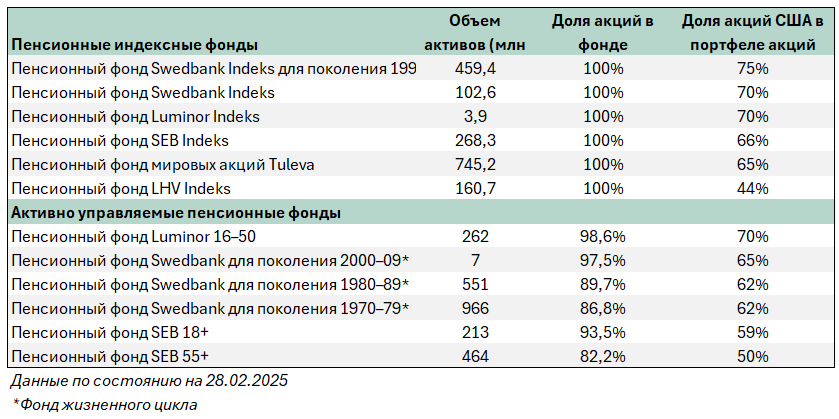

Рынок акций США бросает тень на рискованные активы

Эрко Ребане, управляющий портфелем

Американский фондовый рынок, последние два года стремительно развивавшийся благодаря крупным технологическим компаниям, столкнулся в середине февраля с резким падением. Энтузиазм, который царил перед избранием президентом США Дональда Трампа, сменился неведением и страхом в связи с новыми пошлинами на импорт и сокращением бюджета. Поскольку доля акций США в мировом фондовом рынке составляет 66%, это довольно существенно влияет на инвестиционные портфели со схожим распределением.

Если во время предыдущего срока Трампа инвесторы на биржах могли наслаждаться относительно спокойным подъемом (не считая падения из-за пандемии коронавируса), поскольку первоначально объявленные тогда тарифы в конечном итоге были смягчены и не вызвали больших потрясений в плане уверенности людей и предприятий, то второй срок Трампа начался гораздо более бурно.

И Трамп, и министр финансов США Скотт Бессент заявили, что из-за широкомасштабных тарифов на импорт и урезания государственных расходов всем какое-то время придется нелегко. Таким образом, был дан сигнал, что если в предыдущем сроке состояние фондового рынка для Трампа было очень важно, то теперь, по крайней мере на словах, новую администрацию это больше не волнует.

И как следствие, инвесторы утеряли прежнюю смелость в приобретении акций США, так как угрозы Трампа больше не воспринимаются как тактика переговоров, результатом которой всегда было то, что угрозы в конечном итоге не реализуются в заявленном объеме. И поскольку неизвестно, насколько всеобъемлющими окажутся таможенные тарифы, нет и представления о том, как агрессивная торговая политика повлияет на экономику Соединенных Штатов. Например, модель Федерального резервного банка Атланты, которая еще в середине февраля прогнозировала двухпроцентный рост экономики США в первом квартале, уже в начале апреля с учетом текущей конъюнктуры показала снижение на 3,7%.

Страх перед экономическим спадом вызвал сильное давление продаж, прежде всего в отношении компаний и секторов с высокими ожиданиями роста. Таким образом, акции крупных технологических компаний в первом квартале упали в среднем на 15% (Nvidia –22%, Tesla –32%, Amazon –14%, Apple –9%, Alphabet –18%, Microsoft –10%, Meta –4%), оказав сильное влияние на весь рынок акций США, который, если рассматривать индекс S&P 500, снизился в долларах на 4,6%. Поскольку евро по отношению к доллару при этом значительно вырос, реальная доходность американского фондового рынка для инвестора из еврозоны в первом квартале составила –8,7%.

Широкая диверсификация пенсионных фондов LHV Indeks и Indeks III уменьшила давление США

В отличие от действующих на эстонском рынке пенсионных индексных фондов других управляющих фондами, а также в отличие от их активно управляемых фондов с высоким акционерным риском, пенсионные фонды LHV Indeks и Indeks III более широко диверсифицировали свои инвестиции (63% в развитые рынки и 37% в развивающиеся рынки), в результате чего доля акций США в портфеле остается меньшей, поэтому и влияние на общую доходность портфеля также меньше.

Доходность пенсионного фонда II ступени LHV Pensionifond Indeks и пенсионного фонда III ступени LHV Pensionifond Indeks III за первый квартал составила –4,1%. Это падение было меньше, чем у индексных фондов других управляющих компаний и у активно управляемых фондов с более высоким риском, которые инвестируют большую часть своих активов в Соединенные Штаты.

Из приведенной ниже таблицы видно, какова доля акций США в пенсионных фондах с более высоким риском. При высоком удельном весе акций США стоит обратить внимание на то, что это также означает высокую открытость к доллару, что может привести к дополнительной отрицательной доходности в случае неблагоприятного движения по отношению к евро.

Что будет с Соединенными Штатами дальше?

Трамп поставил очень сложную задачу уравновешивания ситуации. Во-первых, тарифы повышаются практически для всех торговых партнеров, что означает более высокие цены для потребителей в США, в то время как инфляция уже некоторое время является одной из основных причин для беспокойства. Поскольку потребление составляет более двух третей экономики США, неуверенность потребителей в виде отложенных покупок довольно быстро начнет проявляться в экономике.

Кроме того, экономика США долгое время находилась в зависимости от щедрого государственного бюджета (в последние два года дефицит бюджета составил более 6% в год). Трамп хочет сократить бюджетный дефицит почти на триллион долларов, то есть примерно вдвое, что приведет к дополнительному изъятию долларов из экономики.

Чтобы потребители справились с подорожанием товаров и услуг, Трамп планирует снизить налоги и обеспечить более быстрое поступление капитала в необходимые сектора, а также уменьшить базу расходов, администрация также хочет сократить регулирование.

Помогут ли эти шаги экономике США избежать спада, сегодня, вероятно, никто сказать с уверенностью не может. Однако позитивным может стать то, что Трамп может довольно быстро отказаться от своих решений, если экономическая ситуация слишком обострится, но такие колебания чувства уверенности в экономике, вероятно, не восстановят ее до прежнего уровня.

Деньги ищут возможности в другом месте

В то время как в США пытаются за счет сокращения бюджетного дефицита сделать долговую нагрузку, выросшую до 121% от ВВП, более устойчивой, в мире есть страны и регионы, где денежно-кредитная политика, наоборот, направлена на стимуляцию экономики. Китай, например, намерен в довольно нестабильной глобальной среде достичь в этом году амбициозной цели по росту ВВП на 5%, для чего дефицит бюджета был увеличен примерно до 4% от валового внутреннего продукта – это самый высокий уровень с 1994 года.

Увеличение расходов государственных средств на рисковые активы и более гибкая денежно-кредитная политика звучат привлекательно, в связи с чем китайский фондовый рынок в первом квартале также показал довольно хорошие результаты: Индекс MSCI Китая за три месяца вырос в евро на 10%, что помогло всему индексу развивающихся стран удержать убытки за данный период в пределах –2%. Развивающиеся рынки составляют 37% пенсионных фондов LHV Indeks и Indeks III.

Также с начала года деньги текли в Европу, где новое правительство Германии меняет десятилетиями сохранявшуюся консервативную линию денежно-кредитной политики и планирует в течение следующих 12 лет направить 500 миллиардов (примерно 12% от ВВП 2024 года) на обновление инфраструктуры и еще столько же инвестировать в оборонную промышленность. У Германии есть возможности для увеличения расходов, так как долговая нагрузка государства составляет 62% от валового внутреннего продукта.

Массивный пакет экономических стимулов, принимаемый Германией, может положительно сказаться и на других европейских странах, которые и сами намерены в последующие годы дополнительно направить средства в экономику посредством увеличения оборонных расходов.

Поскольку европейские акции из-за слабой экономики и меньшей доли технологического сектора в последние годы уступали американским, а капитал в размере сотен миллиардов евро утекал из местных финансовых рынков, изменившаяся перспектива заставила инвесторов взглянуть на Европу совершенно другими глазами. Индекс MSCI Европы за первые три месяца года вырос в евро на 5%.

Даже после роста в первом квартале акции европейских компаний торгуются в среднем с коэффициентом 15х от ожидаемой годовой прибыли, а акции китайских биржевых компаний – с коэффициентом 12х (акции развивающихся стран в целом – с коэффициентом 13х), что является благоприятным уровнем цен с учетом перспектив стимулирования экономического роста и может помочь смягчить влияние акций США на портфель в целом, если давление продаж на этом рынке продолжится. 500 крупнейших компаний США даже после падения торгуются в среднем с коэффициентом 21х от ожидаемой годовой прибыли, что исторически довольно дорого, особенно если более высокие тарифы на импорт нанесут более основательный удар по американским потребителям.

Тарифы США vs стимулы Китая

Эрко Ребане, управляющий портфелем

В начале 2024 года на будущее смотрели со скептицизмом, поскольку ободряющее ралли, последовавшее за падением фондовых рынков в 2022 году, не казалось устойчивым, учитывая все еще относительно высокую инфляцию в Соединенных Штатах и возможный риск экономического спада, если Федеральная резервная система запоздает со снижением процентных ставок.

Однако последние 12 месяцев на мировом фондовом рынке вошли в историю как очень сильный период, во многом благодаря США, чьи технологические компании сыграли роль локомотива. Поразительно, но факт – индекс MSCI, отражающий движение мировых фондовых рынков (только развитых стран), в 2024 году вырос в долларах на 19%, и этот же индекс без акций США повысился всего на 2%. Для инвесторов, использующих евро в качестве домашней валюты, доходности активов, номинированных в долларах, способствовало ослабление обменного курса EUR/USD на 6%.

Что касается пенсионных фондов Эстонии, то доходность инвестирующих в фонды акций индексных пенсионных фондов II ступени в 2024 году составила от 18,8% до 26,4%. Доходность фонда LHV Pensionifond Indeks достигла 20,85%, а пенсионного фонда III ступени Indeks III – 20,74%.

В отличие от индексных фондов других управляющих фондами, которые 88–100% денег инвестируют в фондовые рынки развитых стран, и поэтому их портфели очень сильно зависят от показателей фондового рынка США (на долю США приходится 74% индекса фондовых рынков развитых стран MSCI), инвестиции индексных фондов LHV как II, так и III ступени широко рассредоточены: 63% приходится на фондовые рынки развитых стран и 37% – на фондовые рынки развивающихся стран.

Успех технологического сектора

В последние годы крупные технологические компании в Соединенных Штатах проделали весьма успешную работу по увеличению доходности, которая продолжилась и в прошлом году. Акции Tesla в прошлом году выросли на 63%, Nvidia – на 171%, Amazon – на 44%, Meta Platforms – на 65%, Alphabet – на 36%, Apple – на 30%, Microsoft – на 12%. К этому списку можно добавить также Broadcom, акции которого на фоне потенциала искусственного интеллекта выросли в прошлом году на 108%, а рыночная стоимость компании превысила триллион долларов.

В среднем эти акции в 2024 году выросли на 66%, что помогло индексу S&P 500, отслеживающему акции крупнейших компаний США, завершить год на 23% выше. Если бы не эти восемь компаний, доходность S&P 500 в прошлом году была бы ограничена 12%.

В новогодние праздники приятно представлять себе триумф технологического сектора и в 2025 году, что, конечно же, нельзя исключать, но в то же время следует понимать, что акции большинства из этих крупных технологических компаний уже отражают довольно высокие ожидания и их цена потенциально завышена по сравнению с ожидаемым ростом прибыли.

Например, акции Tesla торгуются по цене, в 116 раз превышающей ожидаемую прибыль 2025 года (коэффициент P/E), и если учесть, что прибыль компании на акцию в этом году должна вырасти на 34%, это дает коэффициент PEG, равный 3,4. Последний показывает, насколько дорогими являются акции по сравнению с ожидаемым ростом прибыли – как правило, акции считаются дешевыми, если коэффициент PEG ниже 1,0, и дорогими, если он выше. Для Amazon ожидаемые коэффициенты P/E и PEG составляют 35 и 2,4 соответственно, для Meta Platforms 23 и 1,9, для Apple 33 и 3,6, для Microsoft 32 и 2,9, для Alphabet 21 и 1,8 и для Nvidia 31 и 0,6.

Акции технологического сектора повышают коэффициент стоимости всего фондового рынка США. Если соотношение цены акций компаний и ожидаемой прибыли (P/E) на следующие четыре квартала составляет для индекса MSCI USA 21,9, то предполагаемый P/E для индекса MSCI фондовых рынков развивающихся стран составляет 11,9. Некоторый разрыв был всегда, но сейчас он особенно большой, что указывает на то, что компании на фондовом рынке США должны удивлять более быстрым, чем ожидают, ростом прибыли, чтобы оправдать дальнейшее повышение цен (и риски высоки, если выполнить ожидания не получится), в то время как в отношении развивающихся стран ожидания очень низкие, что создает больший потенциал роста, если в росте возникнут позитивные сюрпризы.

Всевозможные коэффициенты стоимости довольно конкретно опираются на цену акций и различные ожидания финансовых показателей, однако важными факторами являются и более сложные в измерении компоненты, такие как настроения инвесторов, денежно-кредитная политика и т. д., из-за чего цены акций могут быть заниженными или переоцененными. Но в долгосрочной перспективе они могут стать хорошим индикатором направления, в котором в данный момент движется так называемый маятник.

Перспективы на 2025 год

Избранный 47-м президентом США, Дональд Трамп еще до своего вступления в должность способствовал притоку капитала в США, который, по сути, в течение всего года перетекал в американские активы. Перспектива смягчения регулирования и снижения налогов может создать в США благоприятную почву для дальнейшего роста предпринимательства, а, следовательно, и фондовых рынков, но при нынешнем уровне цен это уже частично учтено в цене, а всевозможные потенциальные неудачи могут быстро подпортить ситуацию.

Трамп пообещал защитить экономику США с помощью повышения таможенных пошлин, направленных на другие развитые и развивающиеся крупные страны, но последствия могут быть более масштабными, поскольку от этого пострадают и более мелкие страны, которые, в свою очередь, экспортируют в эти страны свои товары. Не следует ожидать, что повышение тарифов и экспортные ограничения со стороны США останутся без ответа, обусловив победу меркантилизма в мире, что замедлило бы международную торговлю.

Таким образом, торговая война в 2025 году неизбежна – вопрос в ее масштабах. В качестве первого шага Трамп предложил ввести дополнительные 10-процентные таможенные тарифы на всю продукцию из Китая и 25-процентные – на товары из Мексики и Канады. Возможно, это такая тактика переговоров, и окончательное решение будет много мягче.

Потенциальные тарифы, без всяких сомнений, заставили целевые страны задуматься о том, как им противостоять и добиться смягчения для местной экономики. Особенно четко прослеживается связь негативного влияния тарифов с необходимостью стимулирования экономики Китая.

Экспорт является одним из немногих источников роста китайской экономики, поэтому-то в последние месяцы мы слышим, как местное правительство и центробанк с помощью различных поддерживающих мер стараются оживить внутреннее потребление, которое до сих пор оставалось весьма слабым. Среди прочего в начале декабря говорилось, что с 2025 года денежно-кредитная политика центробанка начнет умеренно смягчаться. В последний раз подобный подход применялся в 2008 году, когда с помощью крупного пакета стимулирующих мер надо было спасать экономику во время мирового финансового кризиса. Центробанк Китая объявил, что дополнительно к обычному снижению процентных ставок и нормы обязательного резерва в этом году планируется расширить покупки облигаций и поддержать рынок недвижимости и фондовый рынок.

Китайское правительство также заявило о поддержке внутреннего потребления как своей первоочередной цели, отдав ей приоритет над развитием высокотехнологичных отраслей. Мы уже видели, как в конце прошлого года впервые за несколько лет были повышены зарплаты миллионам работников публичного сектора, субсидируется замена старых автомобилей и различных электронных устройств на новые. Также при более высоких бюджетных расходах обещано увеличение социальных пособий и пенсий, а также повышение темпов реновации городской инфраструктуры, что, как надеются, будет способствовать стабилизации рынка недвижимости, находящегося в упадке более двух лет. Какими будут конкретные показатели, прежде всего в отношении бюджетного дефицита и целевого показателя роста ВВП, вероятно, выяснится на мартовском заседании правительства.

Правительство, в сентябре прошлого года объявившее о плане усиления поддержки экономики, в 2024 году помогло китайскому фондовому рынку добиться доходности почти 20% по индексу MSCI, но даже с учетом этого местные компании торгуются в среднем с коэффициентом 10х от ожидаемой годовой прибыли. Это отражает очень низкие ожидания инвесторов, из-за чего даже мелкие позитивные подвижки в экономике могут послужить основанием для подъема фондового рынка. С одной стороны, это придало бы позитивный импульс в целом инвестициям, направленным на развивающиеся страны, но также и мировому рынку сырья и многим международным предприятиям, работающим в Китае.

Итак, Соединенные Штаты смогут продолжить лидировать на мировом фондовом рынке и в 2025 году, хотя фокус может сместиться с крупных технологических компаний США на остальные предприятия, для которых заявленные Трампом снижение налогов и смягчение регуляций обещают рост прибыли. Экономика Соединенных Штатов остается относительно сильной, несмотря на то, что Федеральная резервная система снизила краткосрочную процентную ставку всего лишь с 5,5% до 4,5%. На таком уровне поворот в денежно-кредитной политике может не быть внезапным и масштабным, если инфляция при поддержке политики новой администрации снова начнет набирать обороты. Чем меньше сюрпризов, тем спокойнее будут инвесторы с высокими ожиданиями.

Попутный ветер может усилиться также для инвестиций в развивающиеся страны, поскольку правительство и центробанк Китая, наконец, похоже, готовы сделать все возможное для стимулирования внутреннего спроса. Однако если в случае с Соединенными Штатами большое влияние технологических компаний и их высокие коэффициенты стоимости могут ограничить потенциал роста фондового рынка в целом, то очень низкие ожидания в Китае (а также на других развивающихся рынках), наоборот, создают довольно благоприятную почву для повышения цен акций, когда различные меры стимулирования начинают выполнять свою задачу.

Возвращение фондовых рынков развивающихся стран

Эрко Ребане, управляющий портфелем

Хотя в третьем квартале мы наблюдали резкое падение мировых фондовых рынков как в июле и августе, так и в сентябре, они быстро восстановились до новых рекордных уровней. Смягчение денежно-кредитной политики в Соединенных Штатах и крупнейший пакет стимулирования экономики в Китае подогревают аппетит инвесторов к риску, особенно в развивающихся странах, куда пенсионные индексные фонды LHV II и III ступеней инвестировали больше, чем конкурирующие индексные фонды. Доходность индексных фондов LHV составила в третьем квартале 1,9%.

В третьем квартале мы стали свидетелями нескольких спадов на фондовых рынках, вызванных, с одной стороны, сильным ростом в первой половине года, а с другой – внезапным страхом инвесторов, что рост прибылей предприятий может не оправдать их ожиданий. Сначала участников рынка охватили сомнения по поводу прогнозов в отношении предприятий, связанных с триумфом искусственного интеллекта, а затем заставили поволноваться признаки охлаждения рынка труда США, так что в дискуссиях даже стали затрагивать тему о возможном спаде экономики США.

Однако опасения по поводу резкого снижения темпов экономического роста в США оказались беспочвенными, а поскольку инфляция тем временем замедляется как здесь, так и по ту сторону Атлантики, центробанки, смягчив денежно-кредитную политику, могут дать экономике больше, так сказать, дополнительного кислорода. Это хорошо для инвесторов в акции, которые могут чувствовать себя более уверенно в отношении прибыли предприятий.

Китай наращивает поддержку экономики

На биржах дополнительный повод пойти на риск предоставили китайское правительство вместе с центробанком, после пандемии коронавируса пытавшиеся замедлить негативное влияние на потребление, которое было вызвано спадом сектора недвижимости, однако до сих пор это делалось достаточно консервативными методами. Во второй половине сентября было объявлено о гораздо более решительных шагах, включая снижение процентных ставок и норму обязательных резервов, поддержку фондового рынка за счет предоставляемой центробанком ликвидности, использование фискальных инструментов и регуляций для стабилизации рынка недвижимости, а также усиление поддержки безработных и людей с низкими доходами.

Даже если, по мнению некоторых, эти планы все еще недостаточно детально разработаны или требуются доказательства для опровержения версии о дефляционной экономике Китая, здесь скорее следует видеть политическую готовность сделать все, что необходимо, для того, чтобы устойчивый рост экономики составил выше 5%. Если объявленных в настоящее время мер окажется недостаточно, вероятно, мы услышим о дополнительных шагах.

Из-за нескольких лет спада на рынке недвижимости Китая инвесторы стали скептически относиться к перспективам страны, поэтому еще в середине сентября индекс Shanghai Composite можно было обнаружить в той же нижней точке, что и в начале пандемии коронавируса весной 2020 года. Однако вторая половина месяца вдохнула жизнь в китайский фондовый рынок, и сентябрьская доходность Shanghai Composite в местной валюте составила 17,4%.

Почему развивающиеся страны могут больше выиграть от роста аппетита к риску?

В ситуации, когда самый могущественный центробанк в мире (Федеральная резервная система) начал снижать процентные ставки, а вторая по величине экономика мира (Китай) начинает стимулировать рост как с помощью денежно-кредитной, так и фискальной политики, аппетит инвесторов к риску на мировых фондовых рынках может оставаться высоким.

Но если американские и европейские акции уже торгуются на новых рекордных максимумах, а коэффициенты стоимости предприятий в США подорожали, это может побудить инвесторов искать возможности скорее в акциях развивающихся стран, поскольку последние много лет плелись в хвосте и уровень цен оставался у них низким.

Например, в то время как фондовый индекс MSCI USA торгуется с коэффициентом 24 к прибыли предприятий за текущий год, что выше уровня до пандемии, и, таким образом, предполагает ограниченный потенциал роста, индекс MSCI China имеет коэффициент P/E всего 12, и за предприятия, входящие в индекс MSCI развивающихся стран, приходится платить 16-кратную годовую прибыль.

В сентябре обновился модельный портфель

Из индексных пенсионных фондов Эстонии именно индексные фонды LHV наиболее открыты для фондовых рынков развивающихся стран. В то время как другие индексные пенсионные фонды инвестируют в развивающиеся фондовые рынки от 0 до 14% от всего фонда, доля акций развивающихся стран в пенсионном фонде LHV Pensionifond Indeks (а также в фонде III ступени Indeks III) составляет 37,3% и доля акций фондовых рынков развитых стран 62,7% соответственно.

Речь о модельном портфеле индексных фондов LHV, который мы начали вести в сентябре, и если сравнивать его с предыдущей моделью, то он привел к увеличению доли развитых рынков на один процентный пункт и уменьшению доли развивающихся рынков на один процентный пункт.

Мы обновляем модельный портфель пенсионных индексных фондов LHV раз в год, чтобы распределение активов соответствовало валовому внутреннему продукту стран мира, а не только величине фондовых бирж, что в случае последнего будет означать доминирующую долю Соединенных Штатов в портфеле. В результате индексные фонды LHV по сравнению с другими индексными фондами на пенсионном рынке Эстонии инвестируют в три раза больше своих пенсионных активов в развивающиеся рынки, что обеспечивает большую диверсификацию.

По состоянию на конец третьего квартала LHV Pensionifond Indeks (как и фонд III ступени Indeks III) посредством инвестиций через биржевые фонды имеет долю в 4993 предприятиях по всему миру. В десятку компаний с крупнейшими долями в индексных фондах LHV входят Taiwan Semiconductor Manufacturing (3,5%), Apple (2,9%), Microsoft (2,8%), Nvidia (2,7%), Tencent Holdings (1,7%), Alphabet (1,6%), Amazon (1,6%), Meta Platforms (1,1%), Samsung