Вклады

Расположение и часы работы банкоматов LHV можно найти на нашем сайте и в нашем мобильном приложении.

Все банкоматы, указанные на сайте и в нашем мобильном приложении.

В бесконтактных банкоматах LHV можно также совершать операции, не вставляя карточку в автомат. Разрешенные действия зависят от того, используете ли Вы пластиковую карточку или смарт-устройство (например, телефон или смарт-часы). В обоих случаях Вам необходимо будет ввести PIN-код Вашей банковской карточки.

Используя пластиковую карточку, Вы можете:

- вносить наличные

- снимать наличные

- просматривать остаток счета

- брать выписку о последних транзакциях

Используя смарт-устройство (например, виртуальную карточку), Вы можете:

- снимать наличные

- просматривать остаток счета

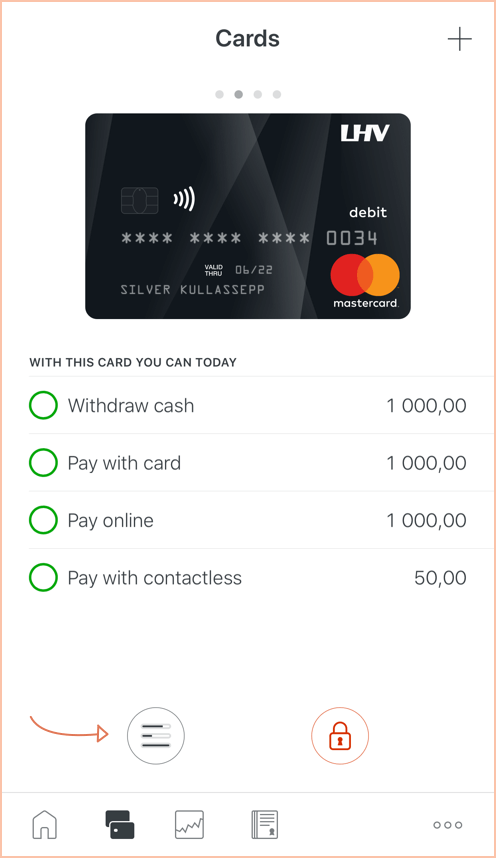

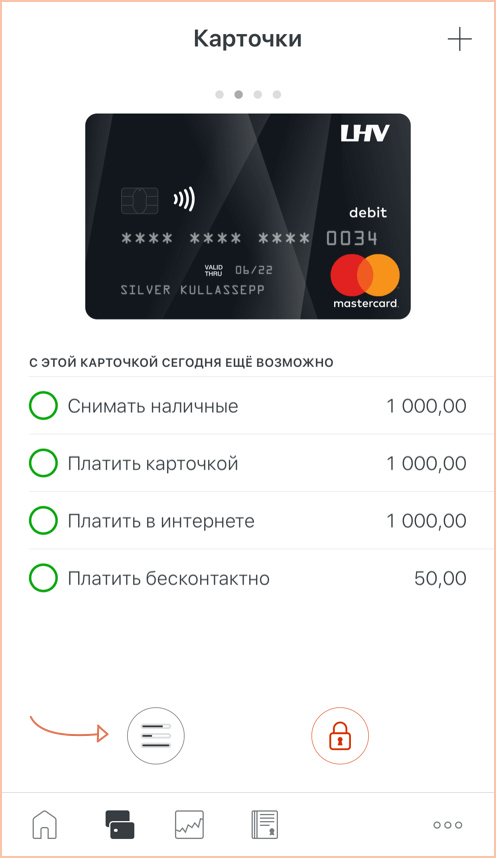

Снятие наличных

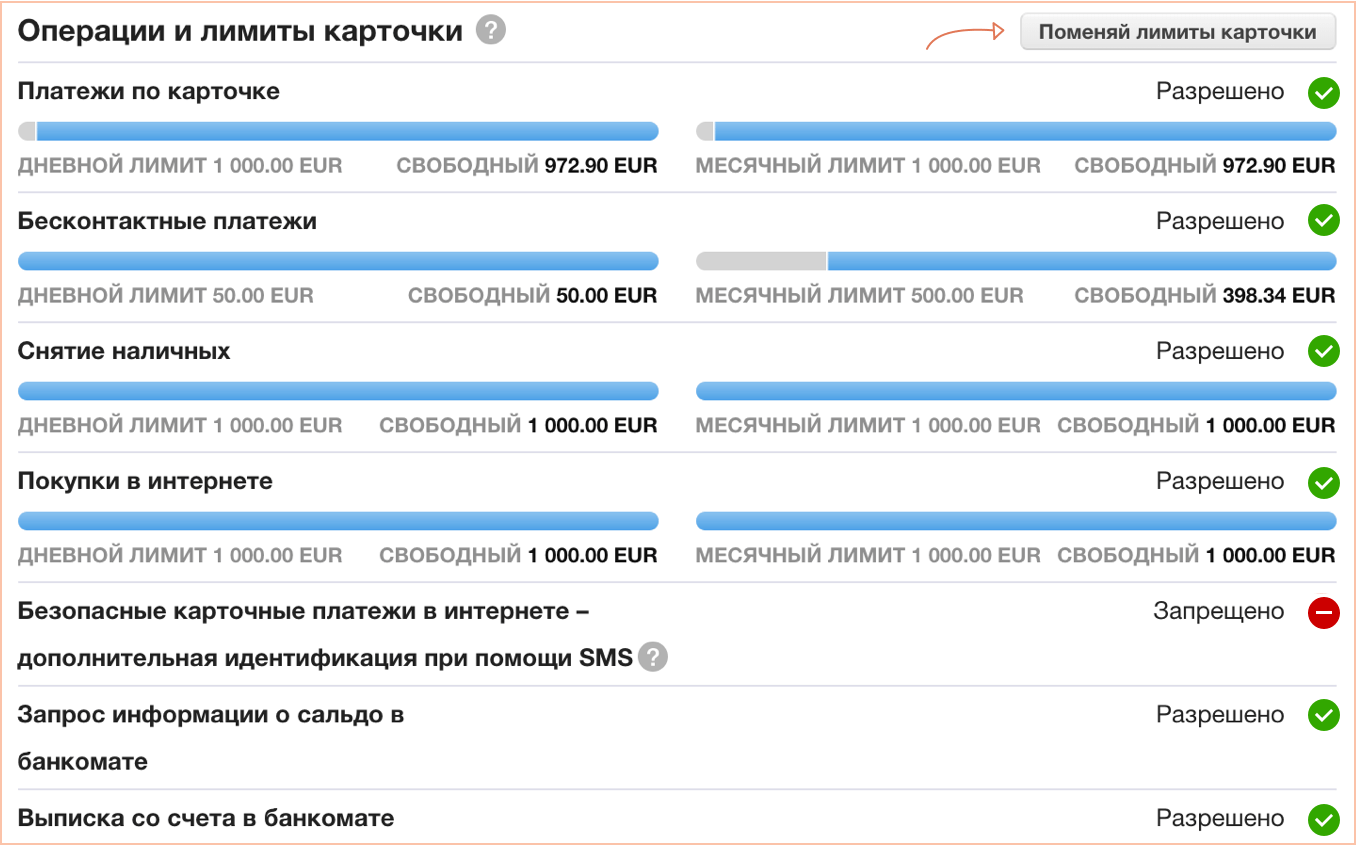

За один раз Вы можете снять 1000 €.

Размер суммы, которую Вы можете снять, зависит также от лимита для снятия наличных, установленного на банковской карточке. Если Вы не смогли снять желаемую сумму, хотя лимит и остаток на счете это позволяют, причина может быть в том, что в банкомате не было достаточного количества подходящих купюр.

Только ограничения, которые вытекают из ограничений, установленных владельцем счета и/или пользователем карточки (напр., остаток на счете или лимит для снятие наличных при помощи карточки). Кроме того, при снятии крупной суммы Взимается плата за услугу, размер которой Вы найдете в действующем прейскуранте.

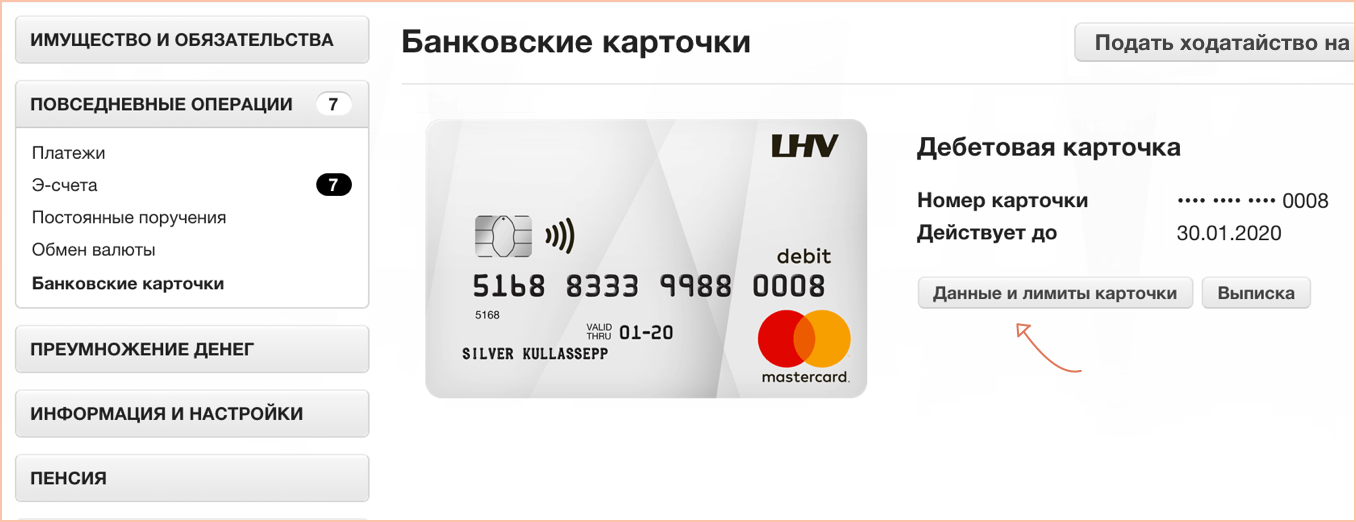

Препятствия могут возникнуть, если владелец счета и/или пользователь карточки установил на карточку соответствующее ограничение. Ограничение можно изменить, войдя в интернет-банк и выбрав Повседневные банковские услуги ➞ Банковские карточки.

Внесение наличных

Вы можете вставить одновременно до 200 купюр, суммового ограничения нет. Однако в случае крупных сумм необходимо учитывать комиссию за услугу, которую Вы можете найти в действующем прейскуранте.

Вы можете вносить в банкомат любые купюры евро, т.е. достоинством в 5, 10, 20, 50, 100, 200, 500 €.

Нет, Вы можете вносить деньги только на расчетный счет. Затем при желании Вы сможете сделать перечисление со своего расчетного счета на кредитный счет.

Прочие операции в банкомате

Вы можете изменить ПИН-код всех пластиковых карточек LHV в банкоматах LHV. К сожалению, изменить ПИН-код виртуальных карточек невозможно. При необходимости посмотрите PIN-код в мобильном приложении или интернет-банке LHV.

Общая информация

С 2011 года в Эстонии параллельно действуют две системы налогообложения доходов частного лица от инвестирования:

- т. н. обычная система, при которой необходимо декларировать все сделки по продаже ценных бумаг, и

- система инвестиционного счета, при которой необходимо декларировать только денежные взносы и выплаты, произведенные на счете.

Доход от ценных бумаг можно декларировать, используя обе системы.

Обычная система требует декларирования всех сделок по продаже ценных бумаг в течение года в таблицах налоговой декларации 6.1, 6.4 и 8.2. Обязанность уплаты подоходного налога возникает, если общий результат всех сделок является прибылью. В случае убытков их можно перенести на следующий год. Из полученного дохода можно вычесть комиссионные за сделки и плату за хранение ценных бумаг.

В отличие от ценных бумаг, каждая прибыльная сделка по продаже криптоактивов должна быть задекларирована в таблице 6.3 налоговой декларации, но убытки от продажи криптоактивов нельзя вычитать из прибыльных сделок.

Кроме того, в обычной системе необходимо декларировать все дивиденды и проценты, полученные от эстонских или иностранных ценных бумаг. Пассивный доход следует декларировать в таблицах 5.1, 7.1, 8.1 и 8.8 налоговой декларации. В большинстве случаев подоходный налог с процентов и дивидендов удерживается в момент выплаты, поэтому на счет зачисляется чистый доход. Однако дополнительное налоговое обязательство может возникнуть, если:

- Получен иностранный дивиденд без удержания подоходного налога, или

- Получен иностранный процентный доход с налоговой ставкой ниже 20%.

Данные о доходах от ценных бумаг и криптоактивов можно автоматически отправить в Налогово-таможенный департамент (см. Как декларировать доход в обычной системе?).

Используя систему инвестиционного счета, нужно декларировать не сделки с ценными бумагами, а взносы и выплаты, произведенные через банковский счет и отмеченные как инвестиционный счет. Один человек может одновременно пользоваться несколькими инвестиционными счетами в нескольких банках. Обязательство уплаты налога возникает только тогда, когда выплаты, произведенные со всех инвестиционных счетов, превышают остаток взносов, осуществленных на все инвестиционные счета.

Налоговый отчет о взносах и выплатах можно передать в декларацию о доходах автоматически из раздела «Отчет инвестиционного счета» интернет-банка LHV.

Ниже в таблице представлены главные различия между обычной системой и системой инвестиционного счета.

| Обычная система | Система инвестиционного счета | |

|---|---|---|

| Выбор декларируемых активов | Более широкий выбор | Только финансовые активы |

| Декларировать следует | Сделки по продаже ценных бумаг, осуществленных с совокупной прибылью, все прибыльные сделки с криптовалютами, а также доходы от дивидендов и по процентам. Если в совокупном результате проданные в течение года ценные бумаги принесли убыток, то эти сделки по продаже также разумно указать в декларации о доходах, поскольку в этом случае сумму убытков можно перенести на следующий год | взносы на инвестиционный счет и выплаты с инвестиционного счета |

| Обязательство уплаты налога возникает, когда | Получена суммарная прибыль от продажи ценных бумаг, превышающая убытки, проведена хотя бы одна прибыльная сделка с криптовалютами, получен иностранный дивиденд, с которого не был удержан налог или иностранный процентный доход, с которого был удержан налог менее 20%. | сумма выплат превышает остаток взносов |

| Вычет комиссионных платежей | Разрешен | Разрешен |

| Вычет платы за управление | Разрешен | Разрешен |

Помимо инвестирования в качестве частного лица можно делать это и в качестве предприятия, и в этом случае налогообложение доходов коммерческого товарищества аналогично системе инвестиционного счета. Однако между инвестицией частного лица с инвестиционного счета и в качестве предприятия имеются и различия, важнейшие из которых связаны с оглашением данных и вычетом плат за управление.

Если в течение года на Вашем Счете роста не было произведено ни одной выплаты дивидендов или сделки по продаже, то

- Вы как обычный пользователь системы вовсе не обязаны декларировать Ваши инвестиции на Счете роста;

- при использовании системы инвестиционного счета на Вас лежит обязанность декларировать все взносы и выплаты, произведенные в течение года на Счете роста, что можно сделать автоматически, отправив в Налоговый департамент отчет из интернет-банка LHV.

Сделки продажи и дивиденды на основании обычной системы

Если Вы в течение года получали дивиденды на свой Счет роста, то должны задекларировать их в таблице 8.1 или таблице 8.8 декларации о подоходном налоге.

Если Вы в течение года также производили какие-то сделки по продаже на своем Счете роста, то отчуждения паев следует отобразить в таблице 8.2 декларации о подоходном налоге.

Все необходимые данные для заполнения декларации о подоходном налоге Вы найдете в разделе интернет-банка «Имущество и обязательства» → «Налоговый отчет».

Декларирование дивидендов в системе инвестиционного счета

Первый шаг — сообщить Налогово-таможенному департаменту о том, что Вы используете свой Счет роста в системе инвестиционного счета. Для этого следует указать реквизиты банковского счета, используемого как Счет роста, в части I таблицы 6.5 декларации о подоходном налоге.

В дальнейшем декларированию подлежат только денежные взносы и выплаты. Информацию о денежных переводах можно найти в разделе интернет-банка «Имущество и обязательства» → «Отчет инвестиционного счета», который можно отправить в Налоговый департамент автоматически одним нажатием кнопки в нижней части страницы. Отправленные данные должны появиться в части II таблицы 6.5 декларации о подоходном налоге.

Если Вы в течение года получали на свой Счет роста облагаемые налогом дивиденды (выписка о таких дивидендах находится в разделе интернет-банка «Имущество и обязательства» → «Налоговый отчет», в таблице 8.8.), то эти поступления нужно будет указать отдельно в таблице 8.8 декларации о подоходном налоге.

Подоходный налог с процентов по вкладам должны платить только те частные лица, которые являются налоговыми резидентами Эстонии и которые не сообщили LHV Pank о том, что их счет, на который поступают проценты, является инвестиционным счетом.

Сообщить в LHV об инвестиционном счете можно в интернет-банке в разделе «Информация и настройки» → «Счета и лимиты» → Счета. Выберите счет и сохраните выбор. Позднее декларируйте этот счет в качестве инвестиционного счета также в декларации о доходах Налогово-таможенного департамента.

Налоговый резидент Эстонии — это лицо, постоянное место жительства которого находится в Эстонии или которое находилось в Эстонии не менее 183 дней в году. Свое налоговое резидентство можно проверить в интернет-банке LHV («Информация и настройки» → «Данные»).

Проценты не нужно декларировать и платить самим. Банк удержит с них подоходный налог, а также задекларирует и уплатит его за Вас. Данные о процентах с банковских вкладов будут автоматически отражаться в Вашей предварительно заполненной декларации о доходах с 2019 года.

Клиент, выплачиваемые которому проценты по вкладам облагаются подоходным налогом, в дальнейшем будет видеть на выписке со своего счета две записи: проценты и подоходный налог. При начислении подоходного налога следует исходить из обычных правил округления.

Пример

Если Вы заключили договор вклада на 12 месяцев (365 дней) на сумму 500 евро со ставкой процента 0,30 %, по окончании сберегательного периода банк перечислит на Ваш счет проценты в сумме 1,52 евро удержит 0,33 евро подоходного налога (исходя из налоговой ставки 22%, действующей с 01.01.2025).

Согласно действующему законодательству, криптоактивы не считаются ценными бумагами, поэтому к ним применяются те же налоговые правила, что и к другим видам имущества (например, недвижимости или физическому золоту). Это означает, что система инвестиционного счета не может использоваться для торговли криптоактивами. Подробнее о налогообложении криптоактивов физического лица.

Последние поправки в Закон о подоходном налоге создали правовую основу для того, чтобы криптоактивы могли рассматриваться как ценные бумаги, однако для этого требуется разрешение регулирующих органов. LHV планирует подать заявку для получения лицензии, которая позволит в будущем рассматривать криптоактивы как ценные бумаги в обычной системе или, при желании, как финансовые активы в системе инвестиционного счета. Однако пока разрешение не получено, доход от операций с криптоактивами необходимо декларировать как прочий доход в обычной системе. Мы обновим данную инструкцию, как только получим необходимое разрешение.

Обычная система

В настоящее время единственный разрешенный способ декларирования криптоактивов. Каждая прибыльная продажа подлежит налогообложению, при этом убытки нельзя вычитать из прибыли. Например: если Вы дважды за год продавали биткойны и с одной продажи получили 100 евро прибыли, а со второй оказались на 80 евро в минусе, то Вам нужно уплатить подоходный налог со ста евро прибыли.

Для подачи декларации используйте таблицу 6.3 в Налоговом отчете LHV. В этой таблице отображаются все прибыльные криптовалютные сделки за отчетный период, сгруппированные по инструментам. Вам необходимо проверить данные и, если все верно, отправить отчет, нажав кнопку «Отправить в НТД».

Как правило, достаточно задекларировать прибыль от криптоактивов по совокупно по каждому инструменту (биткойн, эфир, лайткойн и т.д.). Для проверки данных Налогово-таможенный департамент может затребовать у Вас предоставить выписку по всем операциям с криптоактивами. Сводку всех сделок, включая убыточные, можно найти в интернет-банке LHV, в разделе «Имущество и обязательства» → «Выписка по сделкам».

Система инвестиционного счета

Поскольку криптоактивы не подпадают под определение финансовых активов, на них не распространяется налоговая льгота для инвестиционных счетов. Поэтому разумно проводить операции с криптоактивами через счет, которым Вы не пользуетесь в качестве инвестиционного.

Если же Вы все-таки покупали и продавали криптоактивы через инвестиционный счет, поступите следующим образом:

- В части II таблицы 6.5 декларации о доходах укажите покупку криптоактивов как выплату с инвестиционного счета. Если в результате покупки сумма выплат превысит остаток поступлений на инвестиционный счет, Вам придется уплатить с разницы подоходный налог. При продаже находящихся на инвестиционном счете криптоактивов задекларируйте выручку от продажи как поступление на свой инвестиционный счет. Необходимые данные о поступлениях и выплатах по инвестиционному счету можно автоматически передать в EMTA, перейдя «Имущество и обязательства» → «Отчет инвестиционного счета» в интернет-банке LHV.

- Если в течение года Вы совершили хотя бы одну прибыльную сделку с криптоактивами через инвестиционный счет, LHV автоматически отправит в НТД таблицу 6.3 ("Отчуждение прочего имущества") вместе с таблицей 6.5. Обратите внимание, что убытки от криптосделок нельзя вычитать из прибыли, поэтому подоходный налог необходимо уплачивать с каждой прибыльной сделки. Чтобы данные, отправленные из интернет-банка LHV, попали в декларацию, откройте в портале e-MTA поочередно таблицу 6.5 (часть II) и таблицу 6.3, и нажмите внизу таблицы «Данные НТД» → «Заменить данные» → «Подтвердить».

Вы не обязаны указывать в декларации о доходах ни наличие у Вас PIK, ни операции с ценными бумагами через PIK. В этом смысле PIK является эквивалентом пенсионного фонда – взносы не облагаются налогом, а выплаты облагаются налогом на всю изъятую сумму.

В таблице 5.1 и 7.1 подоходной декларации отметьте полученные дивиденды или интрессы галочкой "Доход, поступивший на пенсионный инвестиционный счет". В таком случае поступившие дивиденды и интрессы не будут учитываться при расчете Вашего ежегодного дохода и не будут влиять на размер необлагаемого налогом дохода.

Если Вам на пенсионный инвестиционный счет поступил интресс от облигации эстонского эмитента, по которому был удержан подоходный налог, и интресс уже предварительно указан в таблице 5.1 подходной декларации, то в этой же таблице Вам нужно отметить данный интресс галочкой "Доход, поступивший на пенсионный инвестиционный счет" и удержанный налог будет возвращен.

Начиная с декларации о доходах за 2024 год, подача которой проходит в период с 15.02.2025 по 30.04.2025, можно учитывать комиссии за хранение ценных бумаг (включая НДС) в целях уменьшения налогооблагаемого дохода от инвестиций.

Декларирование зависит от:

- выбранной системы налогообложения (т.е. используете ли Вы обычную систему или систему инвестиционного счета), и

- с какого банковского счета были списаны комиссии за обслуживание ценных бумаг.

В следующей таблице более подробно описано, как декларировать плату за обслуживание ценных бумаг.

| Ценные бумаги были приобретены: | Плата за обслуживание была списана: | Необходимые действия: |

|---|---|---|

| в системе инвестиционного счета | со счета, который Вы декларируете как инвестиционный | Плату за обслуживание ценных бумаг больше не нужно декларировать как вывод средств с инвестиционного счета. В отчете инвестиционного счета LHV все комиссии за обслуживание, которые были сняты с инвестиционного счета начиная с 01.01.2024, отображаются как нейтральные (т.е. не подлежащие декларации) операции, поэтому Вам не нужно совершать никаких дополнительных действий. Проверьте данные и отправьте отчет в Налогово-таможенный департамент. |

| с обычного банковского счета | При составлении отчета инвестиционного счета комиссии, которые были сняты с обычного счета, отображаются в качестве взноса на инвестиционный счет. Пример: У Вас открыт Счет роста в LHV, который Вы ежегодно декларируете в таблице 6.5 декларации о доходах. Плата за обслуживание ценных бумаг, хранящихся на Счете роста, взимается с Вашего обычного банковского счета. При составлении отчета инвестиционного счета по Счету роста Вы увидите, что плата за обслуживание отображается как взнос на инвестиционный счет. | |

| в обычной системе | со счета, который Вы декларируете как инвестиционный | Плату за обслуживание ценных бумаг больше не нужно декларировать как вывод средств с инвестиционного счета. В отчете инвестиционного счета LHV все комиссии за обслуживание, которые были сняты с инвестиционного счета начиная с 01.01.2024, отображаются как нейтральные (т.е. не подлежащие декларации) операции, поэтому Вам не нужно совершать никаких дополнительных действий. Проверьте данные и отправьте отчет в Налогово-таможенный департамент. |

| с обычного банковского счета | Плату за обслуживание, уплаченную начиная с 01.01.2024, можно декларировать как убыток в таблице 6.1 декларации о доходах. В таблице 6.1 налогового отчета LHV указана общая сумма платы за обслуживание, списанной со всех Ваших банковских счетов. Проверьте данные и отправьте отчет в Налогово-таможенный департамент. Пример: Вы инвестируете в акции США на счете ценных бумаг LHV, но плата за обслуживание снимается с обычного банковского счета. При составлении налогового отчета по счету ценных бумаг в разделе «ИТОГО» таблицы 6.1 будет отражена следующая информация: Наименование и код ISIN: плата за хранение LHV Вид и дата отчуждения: плата за хранение, 31.12.2024 Количество: 1 Стоимость приобретения: общая комиссия за управление с учетом НДС Расходы, связанные с отчуждением: 0.00 Продажная/Рыночная цена: 0.00 |

Если в течение года Вы получали с акций своего эстонского предприятия выплаты, сделанные за счет уменьшения акционерного капитала, эти данные отобразятся автоматически внесенными в таблицу 7.1 и/или графу 4 таблицы 6.4 декларации о доходах Налогово-таможенного департамента.

Обычная система

Облагаемый налогом доход — это разность полученной выплаты, задекларированной в таблице 6.4 декларации о доходах, и стоимости приобретения акций.

Сумма выплаты, подлежащей налогообложению на уровне физического лица, автоматически отображается в графе 4 таблицы 6.4 декларации о доходах. В графу 3 той же таблицы Вы должны вручную внести стоимость приобретения доли участия (ее можно найти в сводной выписке LHV или, если Вы уже продали акции, в налоговом отчете LHV).

При этом стоит иметь в виду, что стоимость приобретения, однажды уже вычтенную из дохода, больше нельзя будет учитывать. Это означает, что после выплаты акционерного капитала стоимость приобретения Ваших акций уменьшится на сумму, указанную в графе 3 таблицы 6.4. Когда Вы начнете продавать свои акции, Вам придется это учесть и скорректировать сумму приобретения, указанную в налоговых отчетах LHV, так как изменения стоимости приобретения, вызванные уменьшением акционерного капитала, сейчас не отображаются в системе LHV автоматически.

Система инвестиционного счета

Так как возврат акционерного капитала, полученный на инвестиционный счет, обычно не подлежит декларированию в системе инвестиционного счета, перед отправкой данных из интернет-банка LHV в Налогово-таможенный департамент убедитесь, что в строке с записью выплаты акционерного капитала в отчете об инвестиционном счете LHV убрана галочка. Кроме этого, не забудьте удалить данные, которые были автоматически внесены в таблицу 6.4.

Если полученная выплата акционерного капитала была частично обложена налогом на уровне юридического лица, произведшего выплату, то эта часть выплаты может быть задекларирована в таблице 6.5 декларации о доходах как взнос на инвестиционный счет. Сумма выплаты, обложенной налогом на уровне юридического лица, автоматически отображается в таблице 7.1 декларации о доходах.

Декларирование в обычной системе

В интернет-банке LHV Вы найдете налоговый отчет, который объединяет информацию о прибылях и убытках, полученных на всех Ваших банковских счетах LHV и от отчуждения эстонских и иностранных ценных бумаг, а также доход по процентам с ценных бумаг и полученных из-за рубежа дивидендов.

Информацию налогового отчета Вы можете использовать при заполнении своей декларации о доходах.

Если Вы декларируете доход от ценных бумаг как в обычной системе, так и в системе инвестиционного счета, удалите из налогового отчета LHV записи инвестиционного счета.

Если Вы получили связанный с ценными бумагами доход иначе, чем используя инвестиционные услуги LHV (например, с краудфандинговых платформ для финансирования), то эти данные Вам придется внести в свою декларацию о доходах вручную.

Для декларирования в обычной системе в интернет-банке LHV доступен Налоговый отчет, формат которого соответствует таблицам налоговой декларации.

В интернет-банке LHV перейдите в меню «Активы и обязательства» и выберите «Налоговый отчет».

- Проверьте точность данных в налоговом отчете.

- Отправьте декларацию, нажав кнопку «Отправить в НТД».

- Перейдите в портал e-MTA и внесите отправленные из интернет-банка данные, нажав кнопку «Данные НТД» → «Заменить данные» → «Подтвердить» внизу каждой соответствующей таблицы налоговой декларации.

Если в налоговом отчете LHV нажать на ISIN-код ценной бумаги, можно получить подробный отчет о сделках, связанных с приобретением данной ценной бумаги – это отчет о сделках с ценными бумагами.

Это полезно

- для вычисления стоимости приобретения или проверки особенно в том случае, если после приобретения имел место сплит или иное корпоративное действие (объединение, разделение и т. д.);

- в случае покупки или продажи ценных бумаг в результате осуществления опционов. Расходы по приобретению опциона вносятся в расходы, связанные со стоимостью приобретения (опцион на покупку) или отчуждения (опцион на продажу) ценных бумаг.

В декларации о доходах следует показать доход или убыток, полученный Вами от отчуждения своей акции, доли, пая, пая инвестиционного фонда (в т. ч. фонда денежного рынка), облигации или долгового обязательства, опциона, производной ценной бумаги или иной неназванной ценной бумаги (т. е. в ходе продажи или обмена на другие активы).

- При продаже — разность между стоимостью приобретения и ценой продажи.

- При обмене — разность между стоимостью приобретения обмениваемой ценной бумаги и рыночной цены ценной бумаги, полученной путем обмена.

При объединении, разделении или реорганизации коммерческих товариществ и недоходных обществ налогом облагаются новые доли, полученные путем обмена долей, если они отчуждаются. При этом налогом облагается разница между стоимостью приобретения обмененных долей и продажной ценой полученных в обмен долей.

На сходных условиях облагается налогом и прибыль, полученная от отчуждения паев, приобретенных путем обмена паев инвестиционных фондов государств — членов Европейского союза.

Нет, этого делать нельзя, так как стоимость приобретения акции учитывается в том периоде налогообложения, когда акция отчуждается.

Нет, не должны. Хотя в налоговой декларации и появляется автоматически соответствующая запись, поскольку перевод ценных бумаг с одного счета на другой не является отчуждением ценных бумаг, эту строку в налоговой декларации можно стереть.

Стоимость приобретения ценной бумаги — это все понесенные для ее приобретения и документально подтвержденные расходы.

Поскольку непосредственно связанные с отчуждением активов расходы — неопределенное правовое понятие, то в каждом конкретном случае эти расходы следует рассматривать отдельно. Непосредственно связанными расходами могут быть произведенные для сделки необходимые расходы, без которых сделку невозможно было бы осуществить.

В расходы не включаются платы за управление счетом ценных бумаг, а также другие связанные с управлением ценными бумагами общие расходы, произведенные налогоплательщиком. Эти расходы ему приходится нести независимо от отчуждения ценных бумаг, и вычитать их из прибыли или добавлять в расходы нельзя.

В этом случае налоговая обязанность возникает при отчуждении паев. Стоимость их приобретения равна нулю.

Нет, обмен таких паев подоходным налогом не облагается. Сделки по обмену этих паев декларировать не нужно.

Прибыль, полученную от продажи приобретенных в ходе не облагаемой налогом сделки обмена, можно учитывать по стоимости приобретения паев, отчужденных в ходе обмена.

При отчуждении приобретенных в ходе не облагаемого налогом обмена паев временем приобретения паев считается время приобретения отчужденных в ходе обмена паев.

- Метод FIFO — отчуждение происходит в порядке времени покупки, или

- взвешенный средний метод – стоимость приобретения одной отчужденной ценной бумаги находят путем деления суммы стоимости приобретения одноименных ценных бумаг, имеющихся на момент отчуждения, на их количество.

Расчет стоимости приобретения может быть осложнен корпоративными сделками (сплит, объединение, разделение, фондовая эмиссия, spin-off и т. д.), использование опционов (exercise), перевод ценных бумаг с одного счета на другой и т. д.

Помимо расчета стоимости приобретения по методу FIFO, базовая система налогового отчета LHV может также переводить стоимость приобретения по одной сделке в другую. Эту возможность используют, например, при отражении сплит-сделок: на счете клиента для снятия ценных бумаг делается минусовая запись, а для занесения новой позиции ценных бумаг — плюсовая запись. Эти записи связываются для переноса стоимости приобретения по минусовой записи в плюсовую запись.

Также более сложные сделки (а также, например, перевод ценных бумаг с одного счета клиента LHV на другой) могут быть отражены в виде т. н. свободной записи, и в этом случае LHV должен вручную объединить эти записи с использованием необходимого коэффициента. Если это не сделано, то перенос стоимости приобретения не производится и в налоговом отчете могут появиться некорректные данные.

По этой причине в случае свободных записей и других потенциально опасных сделок соответствующие строчки в налоговом отчете выделяются красным цветом, клиенту рекомендуется перепроверить их. В случае необходимости для переноса записей или внесения других поправок обращайтесь в LHV.

При отчуждении ценных бумаг учитывается не только полученная от сделки прибыль, но и сделки, повлекшие убытки. При этом не важно, возникли ли убытки от отчуждения ценных бумаг в данный период налогообложения или раньше.

Если убытки от отчуждения ценных бумаг возникли в предыдущие периоды налогообложения, они должны быть уже задекларированы, и они переносятся из предыдущих периодов налогообложения.

Если убытки, понесенные от отчуждения ценных бумаг, больше, чем прибыль, полученная от отчуждения ценных бумаг за тот же период налогообложения, то превышающую прибыль сумму убытков можно вычесть из прибыли, которая будет получена от отчуждения ценных бумаг в следующие периоды налогообложения.

В процессе банкротства акции не отчуждаются и не признаются недействительными, и убытки декларировать нельзя. При ликвидации или наступлении ликвидационного разделения коммерческого товарищества налогом облагается та часть, которая превышает стоимость приобретения доли (за исключением части ликвидационного разделения, которая облагается налогом на уровне коммерческого товарищества). При ликвидации коммерческого товарищества можно декларировать и понесенные убытки.

Возникшие от отчуждения ценных бумаг убытки нельзя учитывать при снижении полученной от отчуждения ценных бумаг прибыли, если убытки возникли

- от отчуждения ценных бумаг по цене ниже рыночной связанному с налогоплательщиком лицу, или

- при отчуждении ценных бумаг, приобретенных по цене выше рыночной у связанного с налогоплательщиком лица.

Относительно сделок, совершенных с убытком со связанным лицом, в графе 8 таблицы 6.1 декларации о доходах делается отметка «Х», если Вы приобрели ценную бумагу, дающую право на получение дивиденда, в течение 30 дней до назначения лиц, имеющих право на дивиденды, или произвели отчуждение

- в день назначения лиц, имеющих право на дивиденды, или

- в течение 30 дней после этой даты.

Относительно двух последних указанных сделок, осуществленных с убытком, отметка «Х» ставится в графе 9 таблицы 6.1.

В налоговом отчете LHV эти сделки обозначены тремя звездочками (***).

Поскольку в описанной ситуации убытки, понесенные от отчуждения акций, учесть нельзя, то нельзя учитывать и премию по опциону, увеличивающую убытки.

В качестве отчуждения ценной бумаги декларируются продажа или обмен облигации в ходе рыночной сделки до срока выкупа облигации. Получаемый от имеющихся облигаций доход облагается налогом в виде процента, даже если процент представляет собой разницу между ценой облигации при выпуске в обращение и ценой обратной покупки (дисконтная облигация).

Если работник получил от работодателя бесплатно или по льготной цене ценные бумаги, с которых работодатель уплатил налог со специальной льготы, подоходный и социальный налог, либо физическое лицо получило от юридического лица в качестве подарка ценную бумагу, которую юридическое обложило налогом, то при отчуждении к стоимости приобретения этих ценных бумаг прибавляется сумма ценных бумаг, которые работодатель или юридическое лицо обложило налогом.

Попросите у выдавшего ценную бумагу работодателя или юридического лица справку в свободной форме, в которой указаны название и регистрационный код выдавшего ценную бумагу юридического лица, вид ценной бумаги, количество и стоимость, а также сумма, на которую юридическое лицо обложило подоходным налогом. Чтобы эту сумму можно было учитывать только в том случае, когда юридическое лицо обложило налогом рыночную цену ценных бумаг, переданных бесплатно или по льготной цене, из справки должно явствовать, когда и в каком приложении, 4 или 5, к форме (TSD) отражена сумма подоходного и социального налога, платежа по обязательной накопительной пенсии и по страхованию от безработицы.

Налогоплательщик может учитывать в качестве стоимости приобретения расходы, произведенные им при приобретении базового актива опциона, и стоимость опциона, обложенную работодателем налогом со специальной льготы, указанную в выданной работодателем справке.

Если базовый актив долевого опциона является долей в компании работодателя или коммерческом товариществе, входящим с работодателем в один и тот же концерн, приобретение доли, являющейся базовым активом долевого опциона, не считается специальной льготой в случае приобретения доли не ранее чем по истечении трех лет после предоставления долевого опциона. На работнике лежит обязанность сообщать работодателю об отчуждении долевого опциона. В случае изменения базового актива долевого опциона указанный срок рассчитывается с момента предоставления первоначального опциона. Если вся доля в компании работодателя или коммерческом товариществе, входящим с работодателем в один и тот же концерн, отчуждается не позднее трехлетнего срока действия опционного договора, а также если у работника устанавливается полная нетрудоспособность или он умирает, приобретение доли, являющейся базовым активом долевого опциона, не считается специальной льготой в объеме, пропорционально соответствующем сроку держания опциона до указанного события.

Освобождение от налога не распространяется на полученный от отчуждения долевого опциона доход.

Ценные бумаги, приобретенные путем наследования или дарения, отражаются в налоговом отчете LHV с нулевой стоимостью приобретения, т. е. как полученные бесплатно ценные бумаги. При отчуждении подоходный налог уплачивается с суммы продажи.

В отношении ценных бумаг, отчужденных через финансового посредника иностранного государства, действуют те же правила, что и в отношении приобретенных в Эстонии ценных бумаг. Расходы в иностранной валюте, цена продажи ценных бумаг, а также удержанный подоходный налог должны быть пересчитаны в евро (если валюта сделки не является евро).

Для этого можно использовать:

- Ежедневный обменный курс Европейского центрального банка (используется в Налоговом отчете LHV), который был действителен на день совершения расхода, получения дохода или удержания налога;

- Фактический курс банка. Курс банка можно использовать только в том случае, если обмен валюты был произведен непосредственно перед покупкой или после продажи ценных бумаг.

Ценные бумаги, отчужденные в иностранном государстве, следует показать в таблице 8.2 декларации о доходах физического лица, которая заполняется так же, как таблица 6.1.

Произведенная с такими акциями сделка показывается как доход от ценных бумаг, полученный в иностранном государстве.

На основании данных, полученных о совершенных через Nasdaq CSD (бывший Центральный регистр ценных бумаг Эстонии (EVK)) сделках с ценными бумагами, налоговый управляющий предварительно заполняет таблицу 6.1 декларации о доходах физического лица.

Поскольку Nasdaq CSD не располагает данными обо всех сделках, налогоплательщик должен сам добавить в таблицу недостающие данные о своих сделках, осуществленных не через Nasdaq CSD или осуществленных им через счет представителя, а не через свой личный счет.

Налогоплательщик должен также дополнить представленную Nasdaq CSD информацию о сделках. Например, Nasdaq CSD не может предоставить налоговому управляющему информацию о стоимости приобретения отчужденных ценных бумаг.

- В поле эмитента в налоговом отчете LHV всегда указываются символ и название ценной бумаги, например, «MSFT: Microsoft Corporation» или «TAL1T: Tallink Grupp». Хотя из инструкции по заполнению декларации о доходах и не вытекает требование указания символа, по возможности мы рекомендуем делать это для единого определения ценной бумаги.

- Для указания вида ценной бумаги в налоговом отчете LHV надо выбрать одно из следующих: акция, пай фонда, опцион, фьючерс и облигация. В декларации о доходах предлагается выбрать из: акция, доля, пай, облигация или долговое обязательство, производные ценные бумаги, другие ценные бумаги, паи и опцион инвестиционного фонда (в т. ч. фонда денежного рынка). В качестве вида фьючерсов рекомендуем выбирать производные ценные бумаги.

- При расчете стоимости приобретения в налоговом отчете LHV всегда используется метод FIFO. Стоимость приобретения включает расходы, связанные с приобретением ценных бумаг (преимущественно платы за услуги, но также, например, премию по опциону и платы за услуги по опционным сделкам в случае использования опционов).

- Расходы, связанные с отчуждением ценных бумаг, учитываются также тогда, когда они увеличивают убытки от сделки.

- В расходы, связанные с отчуждением, входят платы за услуги.

- В таблице 8.2 при переводе в евро (при необходимости) используются дневные курсы Европейского центробанка в соответствии с расчетным днем (англ. settlement date) приобретения и продажи ценных бумаг.

- Суммы округляются с точностью до двух знаков после запятой, при необходимости то же делается с количеством ценных бумаг (ограничение обусловлено средой подачи деклараций о доходах).

- Данные сделки по продаже ценных бумаг без покрытия указываются в таблицах 6.1 и 8.2 налогового отчета LHV на полях «Продажная/рыночная цена» и «Расходы, связанные с отчуждением», а данные обратной покупки — в поле «Стоимость приобретения отчужденных ценных бумаг» (хотя продажа без покрытия происходит до обратной покупки). Также относительно сделки по продаже без покрытия в налоговом отчете в поле эмитента после названия ценной бумаги ставятся звездочки (***).

- Премию по опциону можно учитывать в расходах в составе стоимости приобретения в том случае, если приобретенные с опционами акции отчуждаются. Если опцион не реализуется (т. е. базовый актив опциона не покупается или не продается), то премию по опциону учитывать в расходах нельзя.

- Перевод ценной бумаги без платежа в пределах одного лица декларировать не нужно, его можно стереть из декларации. При сделках без платежей декларации налогоплательщиков, указавших стоимость приобретения, проверяются в случае, если в графе 8 таблицы 6.1 или в графе 10 таблицы 8.2 не указано, что сделка совершена со связанным лицом. Если декларант указывает в качестве стоимости приобретения 0 и сделка связана со стороной, то это не влечет за собой никаких последствий в смысле налогообложения. Например, супруги являются связанными лицами, и в том случае, если стоимость приобретения указана, следует заполнить также графы 8 или 10. Убытки от сделки родственников (связанных лиц) переносить нельзя.

- В качестве кода лица, осуществляющего выплату дивидендов, в налоговом отчете LHV используется ISIN-код соответствующей ценной бумаги, а название показывают, как указано в поле эмитента таблиц 6.1 и 8.2: символ ценной бумаги и название.

- В поле «7. Сумма дохода» указывается брутто-сумма дивидендов. Например, в случае, если по акциям США получателю дивидендов поступило 70 USD и с них удержан подоходный налог 30 %, то брутто-дивиденды составляют 70 / (1 − 0,3) = 100 USD. В этом примере в качестве дохода в таблице 8.8 указывают, таким образом, 100 USD, а в качестве удержанного подоходного налога 100 − 70 = 30 USD.

- Поскольку LHV держит ценные бумаги клиентов у разных иностранных маклеров, и один маклер может удержать подоходный налог, а другой — нет, то подоходный налог с переведенных на счет клиента дивидендов может быть уплачен лишь частично. В этом случае часть дивидендов указывают в налоговом отчете LHV в таблице 8.1 и часть — в таблице 8.8.

- Различаться могут и ставки подоходного налога иностранных маклеров. Если ценные бумаги клиента держат у разных иностранных маклеров, ставка подоходного налога может представлять собой их уравновешенное среднее.

- Дата удержания или уплаты подоходного налога в налоговом отчете LHV почти всегда совпадает с датой выплаты.

- Доход и удержанный или уплаченный подоходный налог указывают в оригинальной валюте, которая указывается в поле «6. Денежная единица» и округляется до двух знаков после запятой.

Примеры декларирования сделок с ценными бумагами в обычной системе

Сумму приобретения вычисляют по методу FIFO на основе очередности скупки.

Пример

14.03.2018 покупается 100 акций MSFT по цене 24,86 USD, плата за услугу составляет 22,29 USD, T+2 16.03.2018 EUR-USD курс 1,413.

22.03.2018 покупается 200 акций MSFT по цене 24,50 USD, плата за услугу составляет 29,53 USD, T+2 25.03.2018 EUR-USD курс 1,4115.

01.11.2018 продается 150 акций MSFT по цене 28,08 USD, плата за услугу составляет 27,47 USD, T+2 03.11.2018 EUR-USD курс 1,3773.

В налоговый отчет

Стоимость приобретения = (100 × 24,86 + 22,29) / 1,413 + (50 × 24,50 + 29,53 × 50 / 200) / 1,4115 = 2648,25 EUR

Расходы, связанные с отчуждением = 27,47 / 1,3773 = 19,95 EUR

Продажная цена = 150 × 28,08 / 1,3773 = 3058,16 EUR

MSFT: Microsoft Corporation; акция; 150; USA; 2648,25; 19,95; 3058,16

При разделении на счете ценных бумаг делается две записи: первой удаляются все имеющиеся позиции ценных бумаг, а второй вносится увеличенная на коэффициент сплита увеличенная позиция. Например 2: При 1 сплите и имеющейся позиции 100 акций на счете ценных бумаг делается запись −100 и +200.

Аналогичным образом отражаются объединение, разделение и другие подобные корпоративные сделки. Например, при объединении списываются все ценные бумаги старого предприятия и вносятся бумаги нового предприятия. Стоимость приобретения заменяемых ценных бумаг разделяется на момент сплита равномерно между заменяющими ценными бумагами, и расчет стоимости приобретения по методу FIFO, таким образом, прерывается (см. примеры).

Пример

14.03.2018 покупается 100 акций MSFT по цене 24,86 USD, плата за услугу составляет 22,29 USD, T+2 16.03.2018 EUR-USD курс 1,413.

22.03.2018 покупается 200 акций MSFT по цене 24,50 USD, плата за услугу составляет 29,53 USD, T+2 26.03.2011 EUR-USD курс 1,4115.

05.05.2018 происходит MSFT 2 : 1 сплит, списывается −300 MSFT и записывается +600 MSFT, стоимость приобретения всего (100 × 24,86 + 22,29) / 1,413 + (200 × 24,50 + 29,53) / 1,4115 = 5267,56 EUR.

07.05.2018 покупается 50 акций MSFT по цене 13,06 USD, плата за услугу составляет 16,79 USD, T+2 09.05.2018 EUR-USD курс 1,435701 (NB! Если в ходе сплита количество умножали на соответствующий коэффициент, то цену делят на тот же коэффициент).

01.11.2018 продается 300 акций MSFT по цене 14,04 USD, плата за услугу составляет 27,47 USD, T+2 05.11.2018 EUR-USD курс 1,3773.

В налоговый отчет

Стоимость приобретения = 5267,56 × 300 / 600 = 2633,78 EUR

Расходы, связанные с отчуждением = 27,47 / 1,3773 = 19,95 EUR

Продажная цена = 300 × 14,04 / 1,3773 = 3058,16 EUR

MSFT: Microsoft Corporation; акция; 300; USA; 2633,78; 19,95; 3058,16

02.11.2018 продаются остальные 350 акций MSFT по цене 14,12 USD, плата за услугу составляет 29,66 USD, T+2 06.11.2018 EUR-USD курс 1,377274.

В налоговый отчет

Стоимость приобретения = 5267,56 × 300 / 600 + (50 × 13,06 + 16,79) / 1,435701 = 3100,30 EUR

Расходы, связанные с отчуждением = 29,66 / 1,377274 = 21,54 EUR

Продажная цена = 350 × 14,12 / 1,377274 = 3588,25 EUR

MSFT: Microsoft Corporation; акция; 350; USA; 3100,3; 21,54; 3588,25

При обратном разделении (англ reverse split) вместо увеличения количества ценных бумаг и снижении цены происходит соответственно уменьшение количества и увеличение цены. Например 1: При 2 обратном разделении и имеющейся позиции 100 акций на счете ценных бумаг делается запись −100 и +50.

В налоговом отчете обратное разделение отражается аналогично обычному разделению. Тем не менее в случае обратного разделения при округлении с большей вероятностью возникает остаток. По этой причине собственник ценных бумаг частично получает за остаточную позицию вместо ценных бумаг деньги, и при осуществлении разделения следует декларировать продажу остаточной позиции.

Пример

14.03.2018 покупается 101 акция MACR по цене 15,03 USD, плата за услугу составляет 19,38 USD, T+2 16.03.2018 EUR-USD курс 1,413.

05.05.2018 происходит MACR 1 : 2 обратное разделение, списывается –101 MACR и вносится +50 MACR и 22,80 USD в деньгах образовавшиеся в виде остатка при округлении за 1 MACR, стоимость приобретения всего (101 × 15,03 + 19,38) / 1,413 = 1088,05 EUR, 05.05.2018 EUR-USD курс 1,4814.

В налоговый отчет

Стоимость приобретения = 1088,05 × 1 / 101 = 10,77 EUR

Расходы, связанные с отчуждением = 0 EUR

Продажная цена = 1 × 22,80 / 1,4814 = 15,39 EUR

MACR: Macromedia, Inc.; акция; 1; USA; 10,77; 0; 15,39

02.11.2018 продаются остальные 50 акций MACR по цене 55,28 USD, плата за услугу составляет 23,12 USD, T+2 06.11.2018 EUR-USD курс 1,377274.

В налоговый отчет

Стоимость приобретения = 1088,05 × 100 / 101 = 1077,28 EUR

Расходы, связанные с отчуждением = 23,12 / 1,377274 = 16,79 EUR

Продажная цена = 50 × 55,28 / 1,377274 = 2006,86 EUR

MACR: Macromedia, Inc.; акция; 50; USA; 1077,69; 16,79; 2006,86

Полученные в результате фондовой эмиссии новые акции вносятся на счет ценных бумаг с нулевой ценой. С нулевой ценой отражаются также дивиденды по акциям и бонусные акции.

Пример

05.01.2018 покупается 200 акций WRT1V по цене 55,65 EUR, плата за услугу составляет 44,57 EUR, T+2 09.01.2018.

08.03.2018 происходит фондовая эмиссия WRT1V, в ходе которой на каждую имеющуюся акцию эмитируется новая акция, на счете ценных бумаг делается запись с нулевой ценой +200 WRT1V.

25.04.2018 продается 300 акций WRT1V по цене 26,54 EUR, плата за услугу составляет 35,07 EUR, T+2 27.04.2018. NB! В результате фондовой эмиссии цена акции упала в два раза.

В налоговый отчет

Стоимость приобретения = 200 × 55,65 + 44,57 + 100 × 0 = 11174,57 EUR

Расходы, связанные с отчуждением = 35,07 EUR

Продажная цена = 300 × 26,54 = 7962 EUR

WRT1V: Wärtsilä Oyj Abp B; акция; 300; 11174,57; 35,07; 7962

10.10.2018 продаются остальные 100 акций WRT1V по цене 19,95 EUR, плата за услугу составляет 17,17 EUR, T+2 12.10.2018.

В налоговый отчет

Стоимость приобретения = 100 × 0 = 0 EUR

Расходы, связанные с отчуждением = 17,17 EUR

Продажная цена = 100 × 19,95 = 1995 EUR

WRT1V: Wärtsilä Oyj Abp B; акция; 100; 0; 17,17; 1995

В результате использования опциона на покупку совершается сделка покупки акции, являющейся базовым активом, по полной цене опциона (англ. strike). В налоговом отчете стоимость приобретения опциона учитывается в стоимости приобретения покупаемых акций.

Пример

01.08.2018 покупается договор опциона на покупку (англ. call) 4 BMW с датой исполнения 19.08.2018 и исполнительной ценой 50 EUR, цена договора опциона составляет 1,9 EUR, плата за услугу 16 EUR (в одном договоре 100 акций и цена договора опциона – на одну акцию).

02.08.2018 продается 2 таких же опциона по цене 2 EUR, плата за услугу составляет 8 EUR.

В налоговый отчет

Стоимость приобретения = 2 × 100 × 1,9 + 16 × 2 / 4 = 388 EUR

Расходы, связанные с отчуждением = 8 EUR

Продажная цена = 2 × 100 × 2 = 400 EUR

CBMWAUG117200: BMW call Aug 2011 72, опцион, 2, 388, 8, 400

17.08.2018 используются остальные 2 договора опциона для приобретения 200 акций BMW по цене 50 EUR, плата за услугу составляет 35,16 EUR, T+2 21.08.2018.

19.10.2018 продается 200 акций BMW по цене 54,20 EUR, плата за услугу составляет 43,70 EUR, T+2 23.10.2018.

В налоговый отчет

Стоимость приобретения = 200 × 50 + 43,7 + 2 × 100 × 1,9 + 16 × 2 / 4 = 10 388 EUR

Расходы, связанные с отчуждением = 43,70 EUR

Продажная цена = 200 × 54,20 = 10 840 EUR

BMW: BMW AG; акция; 200; 10388; 43,70; 10840

В результате использования опциона на продажу совершается сделка продажи акции, являющейся базовым активом, по полной цене опциона (англ. strike). В налоговом отчете стоимость приобретения опциона учитывается в расходах, связанных с отчуждением продаваемых акций.

Пример

23.11.2018 покупается 400 акций BMW по цене 47,30 EUR, плата за услугу составляет 70,58 EUR, T+2 27.11.2011.

23.11.2018 покупается 4 договора опциона на продажу (англ. call) BMW с датой исполнения 16.12.2018 и с исполнительной ценой 50 EUR, цена договора опциона 2,15 EUR и плата за услугу 16 EUR.

14.12.2018 купленные опционы используются для продажи 400 акций BMW по цене 50 EUR, плата за услугу 70,32 EUR, T+2 18.12.2018.

В налоговый отчет

Стоимость приобретения = 400 × 47,30 + 70,58 = 18990,58 EUR

Расходы, связанные с отчуждением = 70,32 + 4 × 100 × 2,15 + 16 = 946,32 EUR

Продажная цена = 400 × 50 = 20 000 EUR

BMW: BMW AG; акция; 400; 18990,58; 946,32; 20000

Пример 1

13.05.2018 Tallinna Kaubamaja (TKM1T) выплачивает дивиденды 0,28 EUR на акцию. Список получателей дивидендов, в котором у клиента LHV 100 акций, утверждается по состоянию на 09.05.2018.

В налоговый отчет

Не декларировать и, следовательно, не отражать в налоговом отчете LHV.

NB! Нетто-сумма дивидендов, полученных от юридического лица Эстонии, автоматически учитывается в годовом доходе.

Пример 2

01.05.2018 Microsoft (MSFT) выплачивает дивиденды 0,1 USD на акцию. Список получателей дивидендов, в котором у клиента LHV 300 акций, утверждается по состоянию на 20.04.2018. С части дивидендов 100 из этих акций удержан подоходный налог 30 %.

Брутто-дивиденды 300 × 0,1 = 30 USD, из которых с 10 USD удержан подоходный налог 30 %, а с 20 USD подоходный налог не удержан. На счет клиента поступает 100 × 0,1 × (1 − 0,3) + 200 × 0,1 = 27 USD.

В таблице 8.1 налогового отчета LHV указывается:

US5949181045, MSFT: Microsoft Corporation; USA; дивиденд; 01.05.2018, USD; 20,00; 0,00; 01.05.2018

В таблице 8.8 налогового отчета LHV указывается:

US5949181045, MSFT: Microsoft Corporation; USA; дивиденд; 01.05.2018, USD; 10,00; 3,00; 01.05.2018

В приведенном примере облагаемым в Эстонии подоходным налогом доход составляет 20 USD, а уплачиваемый с них подоходный налог — 20 × 0,2 = 4 USD (т. е.3 EUR). 01.05.2018 EUR-USD курс был 1,3145.

Пример 3

25.04.2018 General Electric Co (GE) выплачивает дивиденды 0,14 USD на акцию. Список получателей дивидендов, в котором у клиента LHV 500 акций, утверждается по состоянию на 23.02.2018. Разные иностранные маклеры удерживают подоходный налог на основании различных ставок налога.

Брутто-дивиденды 500 × 0,14 = 70 USD, из которых с 56 USD удержан подоходный налог 15 %, а с 14 USD удержано 30 %. На счет клиента поступает 400 × 0,14 × (1 − 0,15) + 100 × 0,14 × (1 − 0,3) = 57,40 USD. Ставка подоходного налога составляет 18 %.

В таблице 8.8 налогового отчета LHV указывается:

US3696041033; GE: General Electric Co.; USA; дивиденд; 25.04.2018; USD; 70,00; 12,60; 25.04.2018

Декларирование в системе инвестиционного счета

Инвестиционный счет — это денежный счет, который пользователь задекларировал в Налогово-таможенном департаменте как инвестиционный счет (п. 6.5 в I части декларации о доходах «Данные об инвестиционном счете и кредитном учреждении»).

Счет надо декларировать как инвестиционный счет один раз: тогда, когда заполняется декларация о доходах за год начала использования счета. В дальнейшем декларацию инвестиционного счета следует заполнять ежегодно и в том случае, если поступлений и выплат нет.

Инвестиционный счет можно закрыть в любой момент, но этот шаг может быть сопряжен с обязанностью уплаты налога.

У инвестора может быть несколько инвестиционных счетов. При услугах LHV Pank это могут быть, например, как счет LHV, счет Trader, Счет роста, так и счет управления портфелем.

NB! Согласно новому Закону о подоходном налоге, помимо банковских счетов, в качестве инвестиционных счетов можно декларировать определенные счета, открытые в учреждениях электронных денег, платежных учреждениях и инвестиционных компаниях. Узнайте подробнее, какие счета подходят для инвестиционного счета (на эстонском).

Да, на инвестиционный счет можно покупать только финансовые активы, которые определены в ст. 171 Закона о подоходном налоге. Упрощенно говоря, это публично торгуемые или предлагаемые в странах ОЭСР или Европейского союза ценные бумаги. К их числу относятся ценные бумаги или альтернативно торгуемые ценные бумаги (акции, опционы, фьючерсы), публично предлагаемые инвестиционные паи (за исключением нелицензированных малых фондов), производные финансовые инструменты (если базовый актив – финансовый актив), банковские депозиты, публично предлагаемые облигации (включая облигации AT1 и обеспеченные облигации кредитных учреждений), а также краткосрочные долговые ценные бумаги.

NB! Согласно новым поправкам в налоговом законодательстве, к финансовым активам также относятся:

- Займы и ценные бумаги или доли, приобретенные через лицензированного поставщика краудфандинговых услуг в Европейской экономической зоне (задним числом с 2024 года).

- Криптоактивы, приобретенные через лицензированного поставщика криптовалютных услуг в Европейской экономической зоне или непосредственно у эмитента криптовалюты (с 2025 года).

- Форекс-инструменты (задним числом с 2024 года).

Операции с финансовыми активами в рамках инвестиционного счета являются нейтральными, поэтому их не нужно декларировать.

Финансовыми активами не считаются паи пенсионных фондов II и III ступени, облигации, выпущенные без проспекта, доли в обществах с ограниченной ответственностью и аналогичные ценные бумаги, недвижимость, краудфандинговые инвестиции и криптовалюта, приобретенные через нелицензированного поставщика услуг в стране-участнице Европейской экономической зоны.

Приобретение активов, не являющихся финансовыми активами, за счет средств инвестиционного счета считается выплатой. Деньги, полученные от продажи нефинансовых активов, также следует декларировать как взносы на инвестиционный счет.

В системе инвестиционного счета декларируются только все движения денег, т. е. денежные взносы и выплаты. Декларацию следует подавать ежегодно даже в том случае, когда в течение года не произведено ни одного взноса или выплаты.

Отчет инвестиционного счета можно подать в Налогово-таможенный департамент в интернет-банке LHV в разделе «Активы и обязательства» → «Отчет инвестиционного счета». Формат отчета аналогичен части II таблицы 6.5 налоговой декларации. После проверки всех данных отправьте их в Налогово-таможенный департамент, нажав кнопку «Отправить в НТД».

NB! Если в течение отчетного периода Вы получили на указанные счета из-за рубежа дивиденды или проценты, с которых был удержан налог (таблицы 8.1 и 8.8 налоговой декларации), или если Вы продали криптоактивы с прибылью с этих счетов (таблица 6.3), эта информация будет автоматически передана в Налогово-таможенный департамент вместе с отчетом по инвестиционному счету.

Данные, отправленные из интернет-банка, необходимо подтвердить в портале e-MTA, открыв соответствующие таблицы налоговой декларации (6.5 II, 6.3, 8.1 и 8.8) и нажав внизу каждой таблицы «Данные НТД» → «Заменить данные» → «Подтвердить».

Также важно помнить, что если в течение года Вы совершали сделки продажи с эстонскими ценными бумагами, то эта информация поступит в Налогово-таможенный департамент Эстонии автоматически и будет указана в таблице 6.1 Вашей предварительно заполненной декларации о доходах. Если эти эстонские ценные бумаги были первоначально приобретены в системе инвестиционного счета, то Вам нужно будет удалить соответствующие строки из таблицы 6.1 декларации о доходах.

Способ зависит от того, задекларировали ли Вы все банковские счета, через которые инвестируете, в качестве инвестиционных счетов. Ознакомьтесь с доступными вариантами в таблице ниже.

| Какие у меня счета? | У меня только инвестиционный счет | У меня только обычный счет | У меня есть и инвестиционный, и обычный счет |

|---|---|---|---|

| Какой отчет мне нужно отправить? | Отправьте в Налогово-таможенный департамент отчет инвестиционного счета из интернет-банка LHV. В настройках отчета выберите одновременно все банковские счета, которые Вы используете в системе инвестиционного счета. Примите данные в e-MTA. | Отправьте в Налогово-таможенный департамент Налоговый отчет из интернет-банка LHV. В настройках отчета выберите все банковские счета одновременно. Примите данные в e-MTA. | Определите, какие счета Вы используете в системе инвестиционного счета. Отправьте в Налогово-таможенный департамент отчет инвестиционного счета по этим счетам. Примите данные в e-MTA. Затем составьте Налоговый отчет по обычным счетам и также представьте его в НТД. Примите данные в е-MTA. |

| Нужно ли мне вручную задекларировать доход от дивидендов, процентов и криптоактивов? | Нет. Информация будет отправлена автоматически вместе с отчетом инвестиционного счета. | Нет. Информация будет отправлена автоматически вместе с Налоговым отчетом. | Да, если дивиденды/проценты или доход от криптоактивов были получены на инвестиционном счете. |

Если в течение года Вы совершали сделки продажи с ценными бумагами Эстонии, Латвии или Литвы, то эта информация будет автоматически передана из центрального депозитария ценных бумаг в Налогово-таможенный департамент Эстонии.

Поскольку в процессе такого обмена информацией нельзя определить, были ли доходы от продажи получены в обычной системе или в системе инвестиционного счета, то Ваша предварительно заполненная декларация о доходах будет в том числе включать и сделки с балтийскими ценными бумагами, совершенные с использованием инвестиционного счета.

Поэтому перед подачей ежегодной декларации о доходах Вам нужно будет удалить соответствующие строки из таблицы 6.1 и 8.2 и использовать таблицу 6.5, чтобы раскрыть только денежные взносы и выплаты в соответствии с принципами налогообложения системы инвестиционного счета.

Если на Ваш инвестиционный счет в течение года поступили дивиденды по акциям иностранных компаний (в т.ч. фондов Счета роста), необходимость декларировать этот дивидендный доход зависит от того, был ли с дивидендов удержан подоходный налог или нет.

Дивиденды, с которых был удержан подоходный налог, отражаются в отчете инвестиционного счета, доступном в интернет-банке LHV, в виде двух отдельных записей: брутто-сумма дивидендов записывается как взнос на счет, а удержанный подоходный налог как выплата с него. Формат данного отчета соответствует II части таблицы 6.5 декларации о доходах Налогово-таможенного департамента, и содержащиеся в ней данные можно отправить в Налогово-таможенный департамент напрямую из интернет-банка. Когда Вы отправите отчет инвестиционного счета из интернет-банка LHV, мы автоматически передадим в Налогово-таможенный департамент вместе с таблицей 6.5 также таблицу 8.8 («Доход, полученный в иностранном государстве, не облагаемый налогом в Эстонии»).

Данные, отправленные из интернет-банка, необходимо подтвердить в портале e-MTA, открыв соответствующие таблицы налоговой декларации (6.5 II и 8.8) и нажав внизу каждой таблицы «Данные НТД» → «Заменить данные» → «Подтвердить».

Дивиденды, с которых подоходный налог удержан не был, в системе инвестиционного счета декларировать не нужно. Обязанность декларировать возникает только тогда, когда полученные деньги будут выведены с инвестиционного счета, в случае чего эта выплата будет автоматически включена в отчет инвестиционного счета LHV.

Пример A: с дивидендов был удержан подоходный налог

- В отчете инвестиционного счета дивиденды записаны как взносы на счет, а удержанный подоходный налог как выплата со счета.

- Необходимо вручную заполнить таблицу 8.8 декларации о доходах.

Пример Б: с дивидендов не был удержан подоходный налог

- В отчете инвестиционного счета записи о дивидендах отсутствуют. Обязанность декларировать возникает только в случае вывода денег со счета.

- Не нужно декларировать в таблице 8.1 декларации о доходах.

Если Вы хотите использовать свой банковский счет для повседневных расчетов в качестве инвестиционного счета, Вам надо будет вести учет всех взносов и выплат по этому счету. Например, поступление заработной платы следует отражать во взносах, а оплату коммунальных расходов — в выплатах.

Поэтому учет взносов и выплат проще вести, если использовать инвестиционный счет только для осуществления сделок с финансовыми активами. Рекомендуем открыть в LHV Pank два счета и осуществлять повседневные платежи с одного счета, а инвестиции — с другого (его необходимо будет задекларировать в следующем году в качестве инвестиционного счета).

Инвестиционный счет можно декларировать в ежегодной декларации о доходах задним числом за прошлый год (например, в 2016 году можно было декларировать счета, принятые к использованию в качестве инвестиционного счета в 2015 году).

Система инвестиционного счета удобна и для малоактивных инвесторов. В этом случае мы также рекомендуем Вам открыть два счета: с одного Вы будете в дальнейшем осуществлять повседневные платежи, а с другого — сделки с ценными бумагами.

Да, у инвестора может быть несколько инвестиционных счетов как в одном банке, так и в разных банках. Тем не менее надо учесть, что сделки по каждому счету для Налогово-таможенного департамента следует декларировать отдельно.

Счет роста также можно декларировать как инвестиционный счет. Обязательно рекомендуем указать это в налоговой декларации в следующем году.

Да. Используя счет LHV Trader, внимательно следите за определениями финансовых активов. Так Вы сможете быть уверены в том, что взносы и выплаты по сделкам отражены корректно.

Да, продажа без покрытия на инвестиционном счете разрешена.

Взятие кредита разрешено только в определенных пределах: деньги можно использовать в качестве залога по обязательствам, которые напрямую связаны с приобретением финансовых активов. Сами по себе финансовые активы можно использовать как залог или заложить их. Выдача и погашение маржинального кредита являются нейтральными операциями и не подлежат декларированию. Однако проценты, выплаченные за использование маржинального кредита, считаются выводом средств с инвестиционного счета.

Все комиссии, не связанные напрямую с покупкой, продажей и хранением ценных бумаг, должны декларироваться как вывод средств. К ним относятся проценты за использование маржинального кредита, услуга анализа Балтийского региона, ежемесячные комиссии за управление портфелем, а также все выводы денежных средств. Сделки покупки и продажи ценных бумаг, проведенные в рамках инвестиционного счета, не подлежат декларированию.

Нет, такая возможность была только в декларации за 2012 год, и в дальнейшем такой убыток декларировать в качестве взноса нельзя.

Как правило, ценные бумаги нельзя задекларировать как взнос. Однако у этого правила есть только два исключения:

- Счет, открытый в инвестиционной компании страны-члена Европейской экономической зоны (ЕЭЗ) до 1 января 2024 года, может быть задекларирован как инвестиционный счет в налоговой декларации физического лица за 2024 год. Стоимость приобретения финансового актива, полученного через такой счет до указанной даты, может быть задекларирована как взнос на инвестиционный счет за 2024 год для отсрочки налога на прибыль с полученной прибыли или дохода.

- В случае наследования между супругами, если унаследованные финансовые активы были их совместной собственностью, наследник может задекларировать «перенесенную сумму» с инвестиционного счета наследодателя как взнос в своей налоговой декларации. Подробнее о наследовании инвестиционного счета.

Чтобы получать проценты с облигаций и вкладов в Эстонии без уплаты подоходного налога, необходимо отдельно сообщить эмитенту облигаций или держателю вклада о своем инвестиционном счете. В отношении облигаций LHV Group и вкладов в LHV это можно удобно сделать в интернет-банке LHV: «Информация и настройки» → «Счета и лимиты»→ Счета. Выберите счет и сохраните выбор. Позднее декларируйте этот счет в качестве инвестиционного и в декларации о доходах. Других эмитентов (напр., Inbank, Baltic Horizon) следует проинформировать отдельно.

К сожалению, в большинстве случаев этого сделать нельзя. Как правило, подоходный налог с выплат дивидендов удерживается осуществляющим выплаты на основании законов государства и вне зависимости от того, используете Вы при декларировании систему инвестиционного счета или нет. Если на Ваш инвестиционный счет поступили дивиденды, с которых подоходный налог удержан не был (напр., в случае акций латвийских компаний или паев фондов Счета роста), то обязанность по уплате подоходного налога можно отложить (см. О декларировании дивидендов с иностранных акций в системе инвестиционного счета).

С 1 января 2018 г. вступило в силу изменение Закона о подоходном налоге. На его основании предприятие, регулярно выплачивающее дивиденды, может использовать меньшую ставку налога.

Ставка подоходного налога на регулярные дивиденды на уровне предприятия составляет 14 % (14/86 нетто-суммы), на другие дивиденды – 20 % (20/80 нетто-суммы).

Выплаченные с обложением налогом по ставке 20 % дивиденды для частного лица налогом не облагаются. С дивидендов, выплаченных частному лицу на основании правила 14/86, при выплате удерживается подоходный налог по ставке 7 %.

Для частного лица обе выплаты дивидендов являются взносами на инвестиционный счет. Кроме того, в случае выплаты дивидендов, облагаемых налогом по ставке 14 %, в отчет инвестиционного счета вносится запись о выплате в размере суммы удержанного подоходного налога (7 % брутто-суммы).

NB! С 1 января 2025 года вступает в силу изменение Закона о подоходном налоге, в результате чего дивиденды эстонских компаний будут облагаться налогом по ставке 22%. Это означает, что больше не будет применяться прежний метод, при котором дивиденды частично облагались по ставке 20/80 и частично по ставке 14/86, с добавлением дополнительного подоходного налога 7% для физических лиц. Изменение упростит налогообложение дивидендов в будущем, но за 2024 год по-прежнему будут действовать старые правила. Поэтому важно учесть, что при заполнении налоговой декларации за 2024 год необходимо будет учитывать дивиденды, выплаченные в двух частях.

Нет, указание счета в разделе интернет-банка LHV «Информация и настройки» → «Счета и лимиты» → Счета в качестве инвестиционного счета влияет только на налогообложение выплат по процентам с вклада, открытого в LHV Pank, и субординированных облигаций LHV Group (см. Как можно отложить с помощью инвестиционного счета уплату подоходного налога с доходов по процентам в Эстонии?).

В любом случае Вы получите в интернет-банке LHV отчеты, необходимые для обеих систем (система инвестиционного счета и обычная система) по всем видам ценных бумаг.

Вы всегда можете оставить ценные бумаги на своем расчетном счете. В этом случае на них будут действовать принципы налогообложения в обычной системе. В качестве альтернативы, ценные бумаги, случайно купленные на расчетный счет, можно перевести в систему инвестиционного счета тремя различными способами:

Перевод ценных бумаг без платежа

Это способ требует того, чтобы расчетный счет был задекларирован в налоговой декларации в таблице 6.5 с момента покупки ценных бумаг до перевода их на инвестиционный счет. Возможно, придется обратиться в Налогово-таможенную службу, чтобы открыть налоговые декларации предыдущих лет, если ценные бумаги были куплены в позапрошлом году или ранее. Примечание: Налоговые декларации старше 3 лет нельзя изменить! Например, в 2025 году можно изменить только декларации за 2024, 2023 и 2022 годы.

Сопутствующие комиссии: Перевод ценных бумаг без оплаты – бесплатно для балтийских ценных бумаг, 3 EUR за позицию для иностранных ценных бумаг.Перевод ценных бумаг в обмен на платеж

Это предполагает внесение дополнительных денег на инвестиционный счет и совершение перевода ценных бумаг с оплатой между своими двумя счетами. Цена транзакции должна быть равна стоимости приобретения ценных бумаг (или ниже).

Сопутствующие комиссии: Перевод ценных бумаг в обмен на платеж – 3 EUR для балтийских ценных бумаг, 25 EUR за позицию для иностранных ценных бумаг.Продажа ценных бумаг с расчетного счета и одновременная покупка на инвестиционный счет

Это предполагает продажу ценных бумаг с расчетного счета, перевод вырученных средств на инвестиционный счет и затем покупку тех же ценных бумаг на инвестиционный счет. Продажа должна быть задекларирована по обычной системе, что может привести к налоговому обязательству, если цена продажи превышает цену приобретения.

Сопутствующие комиссии: Балтийские акции – бесплатно, другие ценные бумаги – двойные транзакционные сборы (за покупку и продажу) согласно прейскуранту. Также следует учитывать возможное увеличение рыночной цены между продажей ценных бумаг и их новой покупкой.

Получаемый в текущем порядке с финансовых активов и облагаемый налогом доход в значении Закона о подоходном налоге (напр., проценты с облигации или вклада) и от отчуждения финансовых активов (в т. ч. полученная на основании договора страхования сумма) должен поступать на инвестиционный счет.

Если эти суммы поступают не на инвестиционный счет, эти деньги следует незамедлительно перевести на инвестиционный счет. Это означает, что полученные от инвестиции деньги нельзя использовать до внесения на инвестиционный счет. Незамедлительно означает выполнение обязательства при первой зависящей от обязанного лица возможности.

Полученный с финансовых активов доход, не переведенный незамедлительно на инвестиционный счет, считается выплатой.

Если компания, выпустившая акции, покидает биржу, то в контексте инвестиционного счета это не означает выплату со счета, акции компании по-прежнему являются финансовым активом на Вашем инвестиционном счете. Однако Вы должны учитывать, что в дальнейшем Вы не сможете продать или купить эти акции на бирже. Если Вам удастся найти заинтересованного инвестора, Вы можете совершить сделку с внебиржевыми акциями как сделку с ценными бумагами без платежа или за платеж. В случае сделки покупки денежный перевод должен быть заявлен как вывод средств с инвестиционного счета.

Министерство финансов составило инструкцию по инвестиционному счету.

Декларирование дохода от имени ребенка

Доход ребенка от инвестиций необходимо декларировать в декларации о доходах в случае, если

- счет ребенка добавлен в систему инвестиционного счета;

- на счет ребенка поступил доход от ценных бумаг (в т. ч. дивиденды) из-за рубежа;

- на счете ребенка образовались облагаемые налогом прибыль или убыток, которые Вы хотите перенести на следующий год;

- доход ребенка (напр., эстонские дивиденды и прибыль от продажи ценных бумаг) превышает необлагаемый налогом доход в 7848 евро.

Следовательно, при использовании обычной системы не нужно декларировать инвестиции ребенка в случае, если в течение года сделки по продаже не осуществлялись, поступлений из-за рубежа не было и общий доход ребенка меньше необлагаемой налогом суммы в 7848 евро.

При использовании инвестиционного счета счет ребенка следует декларировать ежегодно.

Налогово-таможенный департамент на своей домашней странице приводит подробный перечень лиц, которые должны представлять декларацию о доходах.

Налоговый отчет может быть подан в Налогово-таможенный департамент только родителем, который должен войти в интернет-банк и выбрать роль ребенка. Налоговый отчет находится в разделе «Активы и обязательства» → «Налоговый отчет». Если все верно, отправьте отчет, нажав кнопку «Отправить в НТД». Затем в портале e-MTA примите данные, открыв налоговую декларацию ребенка и нажав «Данные НТД» → «Заменить данные» → «Подтвердить» для каждой заполняемой таблицы.

Отчет инвестиционного счета может отправить в Налогово-таможенный департамент только родитель, войдя в интернет-банк LHV и выбрав роль ребенка.

Отчет инвестиционного счета Вы найдете в интернет-банке ребенка в разделе «Имущество и обязательства» → «Отчет инвестиционного счета». Если все данные верны, отправьте отчет, нажав на кнопку «Saada EMTA-sse». Затем продолжите заполнение декларации ребенка о доходах в e-MTA: раскройте раздел 6.5 декларации ребенка о доходах и во II части «Доход от финансовых активов» нажмите на кнопку «Данные НТД». После этого нажмите «Заменить данные».

Кроме того, если на счет ребенка в течение года поступали из-за рубежа дивиденды (в т.ч. с фондов Счета роста), c которых был удержан подоходный налог, то их нужно будет задекларировать отдельно в разделе 8.8 декларации ребенка о доходах (см. О декларировании дивидендов с иностранных акций в системе инвестиционного счета).

Если у ребенка есть ID-карта, он может сам подать декларацию в e-MTA. Если у ребенка нет ID-карты, то декларацию за ребенка может подать родитель, войдя в e-MTA под своим именем и выбрав роль ребенка.

Налогово-таможенный департамент также составил инструкцию по декларированию доходов.

Э-счет

Э-счет - это заменяющий счет на бумажном носителе электронный счет, который отправляют в интернет-банк. Э-счета можно заказать у оказывающего Вам услугу предприятия, которое предлагает своим клиентам возможность выставления э-счетов.

Если Вы заказали э-счет, на основании э-счета мы составим предварительно заполненное платежное поручение, которое плательщик может просмотреть в интернет-банке LHV и подтвердить для оплаты.

При помощи услуги постоянного платежа по э-счету Вы можете оплачивать свои счета автоматически. Для этого достаточно заказать э-счет и настроить автоматическую оплату. Услуга постоянного платежа удобна, так как Вам не нужно каждый раз заново подтверждать регулярные счета.

Заключение договора постоянного платежа э-счета и постоянный платеж в LHV для Вас - бесплатно.

Днем платежа э-счета можно выбрать день поступления э-счета в банк или срок платежа по э-счету, установленный выставившим э-счет предприятием. Некоторые предприятия предлагают возможность выбора дня платежа по э-счету в предлагаемом предприятием промежутке времени.

Для клиентов LHV эта услуга является бесплатной. Мы не взимаем плату и за оплату счетов.

Проще всего заказать э-счет в интернет-банке. Для этого выберите Повседневные банковские операции → Э-счета → Заказать новый.

На основе э-счета составляется предварительно заполненное платежное поручение, которое Вы должны подтвердить, нажав «Оплатить» на ярлыке э-счета. Оплачивая счет, можно сразу же заключить также договор постоянного платежа э-счета. Заключенный договор постоянного платежа э-счета начнет действовать в отношении следующего входящего счета.

Договор постоянного платежа э-счета можно заключить сразу же после оформления заказа э-счета. Для этого выберите в интернет-банке Повседневные банковские операции → Э-счета → Заказать новый.

После оформления заказа э-счета в меню Э-счетов интернет-банка нужно выбрать э-счет, в отношении которого Вы хотели бы заключить договор постоянного платежа. Для этого выберите Повседневные банковские операции → Э-счета → Выбрать э-счет → Данные и изменение заказа → Оплата счета → Изменить.

Заключенный договор постоянного платежа э-счета начнет действовать в отношении следующего входящего счета.

В меню Э-счетов интернет-банка нужно выбрать э-счет, в отношении которого Вы хотели бы изменить договор постоянного платежа: Повседневные банковские операции → Э-счета → Выбрать э-счет → Данные и изменение заказа → Оплата счета → Изменить.

Изменение договора начнет действовать в отношении следующего входящего счета.

Если Вы прекращаете договор постоянного платежа э-счета, но э-счет уже пришел, прекращение договора в отношении этого поступившего э-счета не вступит в силу, и банк автоматически оплатит э-счет.

Автоматический платеж можно аннулировать в интернет-банке. Здесь объясняется, как это сделать.

Если предприятие, выставляющее э-счета, дает разрешение на прекращение заказа э-счетов в банк, в меню Э-счетов интернет-банка нужно выбрать э-счет, от которого Вы хотели бы отказаться. Повседневные банковские операции → Э-счета → Выбрать э-счет → Данные и изменение заказа → Закончить.

Если предприятие, выставляющее э-счета, не дает разрешения на прекращение заказа э-счетов в банк, необходимо связаться с этой организацией.

Если Вы являетесь не заказчиком, а только плательщиком по э-счету, от э-счета может отказаться только лицо, на имя которого оформлен договор с выставляющим э-счета предприятием.

Пожалуйста, сообщите о проблеме выставляющему э-счета предприятию.

Если на выбранную Вами дату платежа на счете недостаточно денег для оплаты э-счета, банк будет повторять попытки оплаты э-счета до указанной в э-счете даты платежа.

Если на дату платежа по э-счету на счете недостаточно денег, оплата, к сожалению, невозможна. В таком случае в этот раз Вам придется оплатить счет вручную.

Если у Вас заключен договор постоянного платежа э-счета, для которого Вы также установили отдельный лимит, э-счет не оплачен из-за слишком маленького лимита.

Проверьте лимит договора постоянного платежа э-счета в своем интернет-банке: Повседневные банковские операции → Э-счета → Выбрать э-счет → Данные и изменение заказа → Оплата счета → Лимит.

Если у Вас заключен договор постоянного платежа э-счета, то частичная оплата э-счета в LHV невозможна.

Без договора постоянного платежа э-счета Вы можете производить частичную оплату э-счета. Осуществляя оплату таким образом, не забывайте, что предоставление многих услуг не будет продолжена прежде, чем счет будет оплачен полностью (например, заказ прессы, карточка спортклуба, договор страхования и т.д.).

В банке э-счет оплачивать не надо, так как э-счет не является обязательством перед банком. Э-счет представляет собой обязательство перед предприятием, которое этот счет выставило. Если э-счет не оплачен в банке, необходимо проследить, чтобы не образовалось задолженности перед выдавшим э-счет предприятием.

Если Вы заключили связанный с договором э-счета договор постоянного платежа э-счета и желаете, чтобы один раз банк не оплачивал э-счет автоматически, следует отменить составленный банком платеж. Вы можете удобно сделать это сами в своем интернет-банке: Повседневные банковские операции ➞ Платежи ➞Платежи в режиме ожидания ➞ Выбрать платеж, который хотите отменить ➞ Отменить выбранное ➞ Отменить платеж.

Если Вы заключили связанный с договором э-счета договор постоянного платежа э-счета и желаете в дальнейшем оплачивать э-счета вручную, то прекратите автоматическую оплату э-счетов. Вам можете удобно сделать это в своем интернет-банке: Повседневные банковские операции ➞ Э-счета ➞Выбрать э-счет ➞Данные заказа и изменение ➞Оплата счета ➞Изменить➞ Выберите оплачивать самостоятельно➞ Подтвердить.

Перед оформлением заказа э-счета в банке отправьте данные фактического плательщика предприятию, выставляющему э-счет. В дальнейшем предприятие будет отправлять э-счета фактическому плательщику без подробного описания купленной продукции. Вам предприятие будет высылать э-счет без возможности оплаты, но с перечнем приобретенных услуг.

Для различения э-счетов, заказанных на одном предприятии, Вы можете удобно добавлять в интернет-банке на все э-счета название заказа. Например, на э-счетах за страховку можно уточнить в названии, касается ли счет страхования жилья, автомобиля или страхования жизни.

Название заказа можно ввести сразу при заключении договора э-счета, однако это не является обязательным. В интернет-банке в любое время можно изменить название заказа или добавить новые.

Если выбранный в договоре постоянного платежа день платежа (например, 18 число) позже срока платежа, указанного в э-счете (например, 10 число), то Ваш э-счет автоматически будет оплачен в срок платежа (10 числа).

Нижеприведенная таблица отображает процесс оплаты в различные дни платежа и сроки платежа.

| Срок платежа по э-счету | Срок по договору постоянного платежа э-счета | Когда будет осуществлен платеж? | Осуществление платежа в выбранный день невозможно. Как долго пытаются оплатить э-счета? |

|---|---|---|---|

| 10 число | 18 число | 10 числа | до 18 числа |

| 10 число | 7 число | 7 числа | до 10 числа |

| 10 число | 10 число | 10 числа | Э-счет автоматически не оплачивается. |

Если э-счет оплачивается после срока платежа, учитывайте то, что выставившее счет предприятие начисляет пени.

Страхование жилого помещения

Страхование жилого помещения обеспечивает чувство защищенности всем его пользователям, поэтому застраховать его может любое заинтересованное в этом лицо. Договор страхования жилого помещения имеют право заключить как его собственник и арендодатель, так и арендатор, а также прочие лица, имеющие обоснованный интерес в сохранении стоимости жилого помещения или находящегося в нем имущества.